اگر تولیدکننده، واردکننده یا ارائهدهنده خدمات باشید، احتمالاً برای افزایش فروش به سراغ شبکههای فروش رفتهاید؛ یکی از رایجترین روشها در این مدل همکاری، حق العمل کاری است. در این روش، فردی به نام حقالعملکار محصولات شما را به مشتریان میفروشد و در ازای آن کارمزد دریافت میکند.

اما بسیاری از کسبوکارها در همین نقطه با یک چالش مهم روبهرو میشوند: مالیات حق العمل کاری دقیقاً چگونه محاسبه میشود؟ آیا حقالعملکار باید مالیات کل مبلغ فروش را بدهد یا فقط مالیات کارمزد خود را؟ اگر این موضوع بهدرستی محاسبه نشود، ممکن است مالیات اشتباه پرداخت شود یا حتی جریمههای مالیاتی ایجاد شود. در این راهنما، نحوه محاسبه مالیات حق العمل کاری را به زبان ساده و بر اساس نرخ ۱۰ درصد مالیات بر ارزش افزوده بررسی میکنیم.

همه چیز درباره مالیات حق العمل کاری در یک نگاه

| موضوع | پاسخ کوتاه | نکته کلیدی |

|---|---|---|

| حقالعملکار کیست؟ | شخصی است که به نام خود ولی به حساب آمر معامله میکند. | مالک اصلی کالا آمر است، نه حقالعملکار. |

| مبنای مالیات حقالعملکاری چیست؟ | فقط کارمزد حقالعملکار مبنای مالیات است. | کل مبلغ فروش، درآمد حقالعملکار محسوب نمیشود. |

| مالیات ارزش افزوده حقالعملکار چگونه محاسبه میشود؟ | فقط روی مبلغ کارمزد محاسبه میشود. | ارزش افزوده کالا متعلق به آمر است. |

| درآمد حقالعملکار در اظهارنامه عملکرد چیست؟ | فقط مجموع کارمزدهای دریافتی. | نه مبلغ کل فروش کالا یا خدمات. |

| تفاوت حقالعملکار با وکیل چیست؟ | وکیل به نام موکل معامله میکند؛ حقالعملکار به نام خود. | همین تفاوت، مبنای تفاوت مالیاتی و صدور فاکتور است. |

| نحوه صدور فاکتور در سامانه مودیان چگونه است؟ | یک فاکتور برای فروش به مشتری و یک فاکتور جدا برای کارمزد صادر میشود. | اطلاعات آمر باید در صورتحساب فروش ثبت شود. |

| رایجترین اشتباه مالیاتی در حقالعملکاری چیست؟ | پرداخت مالیات کل فروش توسط حقالعملکار. | این اشتباه میتواند باعث پرداخت مالیات اضافه شود. |

| حقالعملکاری گمرکی چه تفاوتی دارد؟ | فقط کارمزد ترخیصکار درآمد اوست، نه همه وجوه پرداختی پرونده. | هزینههای گمرکی و وجوه عبوری باید از کارمزد تفکیک شوند. |

| حقالعملکاری میوه و ترهبار چگونه رسیدگی میشود؟ | درآمد واقعی، فقط درصد حقالعمل است. | گزارش فروش، کسورات و تسویه با آمر باید مستند باشد. |

| بخشنامه مالیات حقالعملکاری چه میگوید؟ | در برخی موارد، صدور صورتحساب فروش توسط حقالعملکار انجام میشود. | استناد به بخشنامه برای ثبت درست و دفاع مالیاتی مهم است. |

| مهمترین اصل در ارزش افزوده حقالعملکاری چیست؟ | تفکیک بین فروش کالا و خدمت حقالعملکاری. | کارمزد و مالیات آن باید جدا از مبلغ فروش ثبت شود. |

| دغدغه اصلی در معاملات فصلی چیست؟ | تشخیص اینکه کل مبلغ ثبت شود یا فقط کارمزد. | مستندسازی دقیق، مهمتر از صرف ثبت عدد نهایی است. |

مالیات حق العمل کاری چگونه محاسبه میشود؟

در معاملات حق العمل کاری، مبنای مالیات حقالعملکار فقط کارمزد فروش است:

- مالیات بر ارزش افزوده کالا متعلق به آمر (مالک کالا) است.

- حق العمل کار فقط بابت کارمزد خود مالیات ارزش افزوده پرداخت میکند.

- در اظهارنامه عملکرد نیز درآمد حقالعملکار فقط کارمزد دریافتی است، نه کل مبلغ فروش.

حقالعملکار کیست؟

بر اساس قانون تجارت، حقالعملکار شخصی است که معامله را به نام خود انجام میدهد اما به حساب شخص دیگری (آمر) کار میکند. به همین دلیل در ظاهر معامله، حقالعملکار فروشنده محسوب میشود اما سود اصلی معامله متعلق به آمر است. به بیان سادهتر:

- حقالعملکار کالا را به نام خود میفروشد.

- مالک واقعی کالا آمر است.

- حقالعملکار در ازای فروش، کارمزد دریافت میکند.

حقالعملکار چه تفاوتی با وکیل دارد؟

در وکالت معامله به نام موکل انجام میشود؛ اما در حقالعملکاری، معامله به نام حقالعملکار انجام میشود ولی به حساب آمر است. همین تفاوت باعث میشود نحوه صدور فاکتور و محاسبه مالیات در این دو حالت کاملاً متفاوت باشد.

مالیات حق العمل کاری چقدر است؟

یکی از رایجترین اشتباهات در معاملات حقالعملکاری این است که تصور میشود حقالعملکار باید مالیات کل مبلغ فروش را پرداخت کند! در حالی که در عمل، مالیات بر ارزش افزوده حقالعملکار فقط روی کارمزد او محاسبه میشود. به عبارت دیگر:

- مبلغ فروش کالا درآمد آمر محسوب میشود.

- کارمزد فروش درآمد حقالعملکار است.

- مالیات ارزش افزوده حقالعملکار فقط مربوط به همین کارمزد است.

این بزرگترین و رایجترین اشتباهی است که میبینیم. حقالعملکار کالای شما را میفروشد و ۱۰% مالیات بر ارزش افزوده را از خریدار نهایی دریافت میکند. سوال این است: آیا کل این ۱۰% متعلق به اوست و باید آن را به سازمان مالیاتی پرداخت کند؟ پاسخ درست این است که مالیات بر ارزش افزوده شما، فقط روی کارمزدتان محاسبه میشود، نه کل پول فروش.

نحوه محاسبه مالیات حق العمل کاری

برای درک بهتر، یک مثال عملی را با هم بررسی کنیم. فرض کنید قیمت فروش کالایی مبلغ ۱۰,۰۰۰,۰۰۰ تومان و کارمزد حقالعملکار ۱۰ درصد است.

قدم اول) فروش کالا به مشتری

حقالعملکار کالا را به مشتری میفروشد و فاکتور صادر میکند.

مبلغ کالا: ۱۰,۰۰۰,۰۰۰ تومان

۱۰٪ مالیات بر ارزش افزوده: ۱,۰۰۰,۰۰۰ تومان

مبلغ پرداختی مشتری: ۱۱,۰۰۰,۰۰۰ تومان

قدم دوم) محاسبه سهم حقالعملکار

کارمزد فروش: ۱۰٪ × ۱۰,۰۰۰,۰۰۰ = ۱,۰۰۰,۰۰۰ تومان

مالیات ارزش افزوده کارمزد: ۱۰٪ × ۱,۰۰۰,۰۰۰ = ۱۰۰,۰۰۰ تومان

بنابراین حقالعملکار باید فقط ۱۰۰ هزار تومان مالیات ارزش افزوده بابت خدمات خود پرداخت کند.

قدم سوم) سهم آمر

از مبلغ دریافتی از مشتری، اصل مبلغ کالا: ۱۰,۰۰۰,۰۰۰ تومان

باقیمانده مالیات ارزش افزوده کالا: ۹۰۰,۰۰۰ تومان

در نتیجه حقالعملکار باید مجموعاً این مبلغ را به آمر پرداخت کند: ۱۰,۹۰۰,۰۰۰ تومان

به همین دلیل اگر حقالعملکار کل ۱ میلیون تومان مالیات را پرداخت کند، در واقع ۹۰۰ هزار تومان از مبلغ متعلق به آمر را اشتباهاً به سازمان مالیاتی پرداخت کرده است.

درآمد حقالعملکار ۱,۰۰۰,۰۰۰ تومان است، نه ۱۰ میلیون تومان مبلغ فروش کالا. پس از ثبت این درآمد، حقالعملکار میتواند هزینههای مرتبط با فعالیت خود را کسر کرده و مالیات عملکرد بر اساس سود خالص محاسبه میشود.

نحوه صدور فاکتور حق العمل کاری در سامانه مودیان

حالا تمام این محاسبات باید در قالب صورتحساب الکترونیکی ثبت شوند. خبر خوب این است که ارسال صورتحساب به سامانه مودیان دارای یک الگوی مشخص برای این نوع معاملات است. با استفاده درست از خدمات یک معتمد مالیاتی معتبر نظیر شرکت ماهر، این فرآیند بسیار ساده خواهد بود. برای ثبت قانونی معاملات حق العمل کاری در سامانه مودیان معمولاً دو نوع صورتحساب صادر میشود.

1. فاکتور فروش حقالعملکار به مشتری نهایی

وقتی حقالعملکار میخواهد کالا را به مشتری نهایی بفروشد، وارد پنل «ماهر» شده و یک فاکتور فروش عادی صادر میکند. اما یک تفاوت کلیدی وجود دارد: در فرم صورتحساب، یک بخش ویژه برای ثبت اطلاعات “آمر” (یعنی شما) تعبیه شده است. حقالعملکار شناسه ملی یا کد اقتصادی شما را در آن بخش وارد میکند.

نتیجه این که با این کار، سیستم هوشمند سامانه مودیان میفهمد که این معامله، یک فروش حق العمل کاری بوده و مالک اصلی کالا، شخص دیگری است. این شفافیت، شما را از هرگونه سوءتفاهم در آینده نجات میدهد.

2. فاکتور کارمزد حقالعملکار به شما (آمر)

برای اینکه همه چیز کاملاً رسمی و مستند باشد، حقالعملکار باید برای دریافت کارمزد ۱ میلیون تومانی خود، یک فاکتور جداگانه به نام شما صادر کند. موضوع این فاکتور، “خدمات حق العمل کاری” یا “کارمزد فروش” خواهد بود. این فاکتور هم به سادگی از طریق پنل «ماهر» قابل صدور است.

با این دو صورتحساب، یک چرخه کامل، شفاف و قانونی شکل میگیرد که هیچ نقطه مبهمی باقی نمیگذارد.

مالیات حق العمل کاری گمرک

در حق العمل کاری گمرکی، موضوع فقط فروش کالا نیست؛ بلکه بحث اصلی روی ترخیص کالا به نام حقالعملکار یا حقالعملکار رسمی گمرکی و انجام عملیات به حساب آمر قرار میگیرد. به همین دلیل، خیلی از فعالان این حوزه در تشخیص اینکه چه مبلغی درآمد خودشان است و چه مبلغی صرفاً وجوه عبوری مربوط به صاحب کالا است، دچار اشتباه میشوند.

از نظر مالیاتی، اصل مهم این است که درآمد حقالعملکار گمرکی فقط کارمزد یا حقالعمل دریافتی اوست، نه کل وجوهی که بابت حقوق ورودی، عوارض، هزینه انبارداری، آزمایشگاه، حمل یا سایر هزینههای گمرکی دریافت و پرداخت میکند.

از نظر اجرایی، مهمترین نکته این است که حقالعملکار گمرکی باید اسناد هزینههای پرداختی به نام آمر یا با قابلیت انتساب به پرونده مشتری را به صورت دقیق نگهداری کند. در ممیزیهای مالیاتی، اگر این تفکیک شفاف نباشد، ممکن است بخشی از مبالغ عبوری بهاشتباه به عنوان درآمد شناسایی شود. تجربه عملی نشان میدهد برای جلوگیری از این مشکل، بهتر است در قرارداد و همچنین در صورتحسابها، این سه بخش کاملاً از هم جدا باشند:

- کارمزد خدمات حقالعملکاری

- هزینههای پرداختی به نمایندگی از صاحب کالا

- وجوه قانونی و عوارض دولتی

مالیات حق العمل کاری میوه و تره بار

در بازار میوه و ترهبار، حقالعملکاری یکی از رایجترین مدلهای همکاری است؛ به این صورت که حقالعملکار، محصول را به نام خود ولی به حساب مالک یا بارفرست معامله میکند و در پایان، پس از کسر حقالعمل و بعضی هزینههای توافقشده، تسویه انجام میشود. چالش اصلی اینجاست که گردش مالی در این بازار بالاست، اما درآمد واقعی حقالعملکار فقط همان درصد کارمزد اوست. اگر این موضوع در اسناد مالی و قراردادها دقیق منعکس نشود، احتمال اختلاف مالیاتی بالا میرود.

از نظر تجربه بازار، فعالان میوه و ترهبار معمولاً با سه اشتباه مواجه میشوند: ثبت کل فروش به عنوان درآمد، نداشتن قرارداد روشن درباره درصد حقالعمل و نداشتن گزارش دقیق کسورات.

در این صنف، شفافیت در ثبت عملیات از خود مالیات مهمتر است؛ چون اگر رابطه حقالعملکاری درست اثبات نشود، ممیز ممکن است کل دریافتی را مبنای درآمد قرار دهد. برای اینکه در زمان رسیدگی مالیاتی دچار مشکل نشوید، بهتر است حتماً این موارد را مستند کنید:

- درصد یا مبلغ دقیق حقالعمل

- هزینههای قابل کسر مثل حمل، بارگیری یا افت احتمالی در صورت توافق

- صورتحساب یا گزارش فروش روزانه و تسویه نهایی با آمر

بخشنامه مالیات حق العمل کاری

طبق بخشنامه شماره 200/97/32 مورخ 06/03/97 ، آمر بابت فروش کالاهایی که به حساب او و توسط حق العمل کار انجام می شود، نیازی به صدور صورتحساب فروش موضوع آیین نامه اجرایی ماده ۹۵ قانون مالیات های مستقیم مصوب ۳۱/۴/۱۳۹۴ ندارد. درنتیجه صورتحساب باید توسط حق العمل کار صادر گردد. ارسال فهرست اطلاعات این گونه معاملات بر اساس جداول پیش بینی شده موضوعه در سامانه معاملات فصلی صورت می پذیرد.

مهمترین اصل قوانین مالیات ارزش افزوده حق العمل کاری

در قوانین مالیات ارزش افزوده حق العمل کاری مهمترین اصل این است که باید بین فروش کالا و خدمت حقالعملکاری تفکیک قائل شد. حقالعملکار ممکن است مبلغ فروش را از مشتری دریافت کند، اما این موضوع به معنی آن نیست که کل مالیات ارزش افزوده آن معامله متعلق به اوست. در واقع، مالیات ارزش افزوده حقالعملکار فقط به کارمزد او مربوط میشود و نه به کل مبلغ فروش کالایی که برای آمر عرضه کرده است.

یک توصیه تجربی مهم این است که اگر در قرارداد، موضوع همکاری، نحوه تسویه، درصد کارمزد و مسئولیت مالیات بر ارزش افزوده شفاف نباشد، در سامانه مودیان و رسیدگی مالیاتی دچار ابهام میشوید. در پروندههای واقعی، بسیاری از اختلافات نه از خود قانون، بلکه از ثبت ناقص اسناد و قرارداد ضعیف شروع میشود.

همچنین بیشترین خطا زمانی رخ میدهد که اسناد فروش و کارمزد از هم جدا تنظیم نمیشوند. برای اینکه قانون بهدرستی اعمال شود، بهتر است این تفکیک همیشه روشن باشد:

- مبلغ فروش کالا یا خدمت اصلی

- سهم آمر از معامله

- مبلغ کارمزد حقالعملکار

- مالیات ارزش افزوده مربوط به کارمزد

مهمترین دغدغه مودیان در حق العمل کاری در معاملات فصلی چیست؟

در بحث حقالعملکاری در معاملات فصلی، دغدغه اصلی مودیان این است که آیا باید کل مبالغ خرید و فروش ثبت شود یا فقط کارمزد به عنوان درآمد و معامله اصلی گزارش شود. پاسخ این موضوع به ماهیت رابطه و نحوه ثبت اسناد بستگی دارد، اما در یک رابطه واقعی حقالعملکاری، درآمد حقالعملکار همان حقالعمل دریافتی است و نه کل گردش مالی.

تجربه نشان داده کسبوکارهایی که فقط به ثبت عدد نهایی اکتفا میکنند، بیشتر دچار ابهام مالیاتی میشوند. اما اگر قرارداد، صورتحساب کارمزد، گزارش تسویه با آمر و اسناد گردش وجوه کنار هم نگهداری شود، اثبات ماهیت حقالعملکاری بسیار سادهتر خواهد بود. در این موضوع، مستندسازی از خود ثبت مهمتر است؛ چون گزارش فصلی بدون سند پشتیبان، در عمل دفاعپذیری کمی دارد.

به همین دلیل، اگر اطلاعات معاملات فصلی بدون توجه به ماهیت واسطهای فعالیت ثبت شود، احتمال مغایرت و دعوت به رسیدگی بالا میرود. از نظر عملی، برای ثبت صحیح حقالعملکاری در گزارشهای فصلی باید سه چیز مشخص باشد:

- طرفین معامله چه کسانی هستند.

- حقالعملکار دقیقاً چه خدمتی ارائه داده است.

- مبلغ کارمزد چقدر بوده و چه اسنادی آن را پشتیبانی میکند.

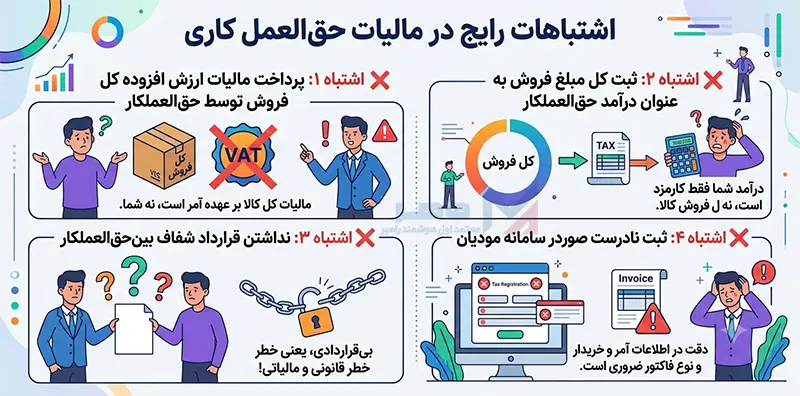

اشتباهات رایج در مالیات حق العمل کاری

در بسیاری از پروندههای مالیاتی، چند اشتباه پرتکرار دیده میشود. داشتن قرارداد دقیق که درصد کارمزد و نوع همکاری را مشخص کند، مهمترین مدرک برای جلوگیری از اختلافات مالیاتی است. برخی از اشتباهات رایج در مالیات حق العملکاری عبارتند از:

- پرداخت مالیات ارزش افزوده کل فروش توسط حقالعملکار

- ثبت کل مبلغ فروش به عنوان درآمد حقالعملکار

- نداشتن قرارداد شفاف بین آمر و حقالعملکار

- ثبت نادرست صورتحساب در سامانه مودیان

نتیجه گیری؛ چرا اطلاع از مالیات قرارداد حق العمل کاری اهمیت دارد؟

حق العمل کاری مانند یک ابزار قدرتمند است؛ اگر طرز استفاده صحیح از آن را بدانید، میتواند کسبوکار شما را متحول کند. در غیر این صورت، میتواند به خودتان آسیب بزند. کلید موفقیت در این مسیر سه چیز است: دانش، قراردادهای شفاف و ابزار درست. با درک صحیح از نحوه محاسبه مالیات حق العمل کاری و استفاده از خدمات شرکت های معتمد مالیاتی معتبر و مطمئن مانند «ماهر» که الگوهای صحیح صدور صورتحساب را به سادگی در اختیار شما قرار میدهد، میتوانید با خیال راحت از این مدل سودآور استفاده کرده و با آرامش خاطر بر روی توسعه و رشد کسبوکار خود تمرکز کنید.

سوالات متداول درباره مالیات حق العمل کاری

آیا حقالعملکار باید مالیات کل مبلغ فروش را پرداخت کند؟

خیر. مالیات ارزش افزوده حقالعملکار فقط روی کارمزد او محاسبه میشود و مالیات کالا متعلق به آمر است.

درآمد حقالعملکار در اظهارنامه عملکرد چیست؟

درآمد حقالعملکار فقط مجموع کارمزدهایی است که در طول سال دریافت کرده است، نه کل مبلغ فروش کالا.

آیا در سامانه مودیان باید اطلاعات آمر ثبت شود؟

بله. هنگام صدور صورتحساب فروش توسط حقالعملکار باید اطلاعات آمر ثبت شود تا نوع معامله به عنوان حقالعملکاری مشخص شود.

بیمه و مالیات قرارداد حق العمل کاری چگونه محاسبه میشود؟

در قرارداد حقالعملکاری، از نظر مالیاتی فقط کارمزد یا حقالعمل دریافتی درآمد حقالعملکار محسوب میشود، نه کل مبلغ فروش یا وجوهی که به حساب آمر دریافت شده است. اما از نظر بیمه، موضوع به ماهیت واقعی قرارداد بستگی دارد؛ اگر رابطه طرفین شبیه ارائه خدمت شخصی یا تأمین نیرو تشخیص داده شود، ممکن است مطالبه حق بیمه مطرح شود. برای جلوگیری از اختلاف، قرارداد باید دقیقاً مشخص کند که حقالعملکار مستقل است، به نام خود و به حساب آمر معامله میکند و فقط بابت کارمزد مستحق دریافت وجه است. هرچه قرارداد و اسناد تسویه شفافتر باشند، ریسک اختلاف بیمهای و مالیاتی کمتر میشود.

ضریب مالیات حق العمل کاری چقدر است؟

ضریب مالیات حق العمل کاری عدد ثابت و یکسانی برای همه کسبوکارها نیست و به نوع فعالیت، اسناد و دفاتر، نحوه رسیدگی مالیاتی و مقررات دوره رسیدگی بستگی دارد. بنابراین نمیتوان یک درصد مشخص را بدون توجه به ماهیت پرونده برای همه حقالعملکاران اعلام کرد.

مالیات ارزش افزوده حق العمل کاری چگونه محاسبه میشود؟

در حقالعملکاری، مالیات بر ارزش افزوده فقط روی کارمزد حقالعملکار محاسبه میشود، نه روی کل مبلغ فروش کالا یا خدمت اصلی. یعنی اگر حقالعملکار کالایی را به نام خود ولی به حساب آمر بفروشد، سهم مالیاتی او فقط مربوط به مبلغ حقالعمل است. در عمل، برای جلوگیری از اشتباه باید فروش اصلی و صورتحساب کارمزد از هم جدا باشند. این تفکیک هم در ثبت حسابداری مهم است و هم در سامانه مودیان و رسیدگی مالیاتی.

درصد حق العمل کاری میوه و تره بار چقدر است؟

درصد حق العمل کاری میوه و تره بار معمولاً عدد ثابتی ندارد و به عرف بازار، نوع محصول، سرعت فروش، فسادپذیری کالا، میدان فعالیت و توافق طرفین بستگی دارد. به همین دلیل، ممکن است این درصد برای محصولات مختلف یا در بازارهای متفاوت یکسان نباشد.

حق العمل کاری در ماده 169 چگونه ثبت میشود؟

در ماده 169، موضوع اصلی ثبت و گزارش درست اطلاعات معاملات است. در حقالعملکاری باید مشخص باشد که معامله اصلی به حساب آمر انجام شده و درآمد حقالعملکار فقط کارمزد دریافتی اوست، نه کل مبلغ صورتحساب فروش. برای ثبت صحیح، لازم است اطلاعات طرفین، مبلغ کارمزد، اسناد تسویه و ماهیت رابطه حقالعملکاری بهصورت شفاف نگهداری شود. اگر این تفکیک در اسناد وجود نداشته باشد، احتمال مغایرت و رسیدگی سنگین بیشتر میشود.

آیا حق العمل کاری مشمول ارزش افزوده است؟

بله، خودِ خدمت حقالعملکاری در صورتی که مشمول مقررات مالیات بر ارزش افزوده باشد، از بابت مبلغ کارمزد مشمول مالیات و عوارض ارزش افزوده است. اما این موضوع به معنی تعلق ارزش افزوده به کل مبلغ کالای فروختهشده توسط حقالعملکار نیست. در واقع، حقالعملکار فقط بابت خدمت واسطهگری یا فروش که ارائه داده مشمول ارزش افزوده میشود. به همین دلیل، تفکیک بین مبلغ فروش کالا و مبلغ کارمزد در اسناد مالی و فاکتورها کاملاً ضروری است.

خیلی خوب توضیح داده بودید که مبنای مالیات حقالعملکار فقط کارمزد هست، نه کل مبلغ فروش. ما دقیقاً سر همین موضوع با حسابدار مجموعه اختلاف نظر داشتیم و این مقاله کمک کرد موضوع برایمان روشنتر شود.

بخش تفاوت حقالعملکار با وکیل تجاری خیلی مفید بود. خیلیها این دو مفهوم را با هم یکی میدانند و بعد در ثبت اسناد و مالیات دچار اشتباه میشوند.