ماده 129 مالیات های مستقیم، حکمی بود که برای جلوگیری از استفاده تکراری از معافیت ها نوشته شد و بعدها با بازنگری قانون از چرخه اجرا آن را خارج کردند و امروز تنها ارزش تحلیلی دارد. همین موضوع وقتی برای مودی اهمیت پیدا می کند که وارد الزامات جدید سامانه مودیان می شود و می بیند کوچک ترین خطا در ارسال صورتحساب ممکن است برای او دردسر مالی یا تاخیر در رسیدگی بسازد. در چنین شرایطی مودی طبیعی است به دنبال سرویسی برود که ارسال صورتحساب الکترونیکی، ابزارهای نرم افزاری و پشتیبانی فنی را بدون خطا انجام دهد؛ به همین دلیل خدمات شرکت معتمد مالیاتی ماهر جایگاه قابل اتکا پیدا می کند.

| آنچه باید درباره ماده 129 بدانید | توضیحات کلیدی |

| وضعیت قانونی ماده | این ماده سال ها پیش منسوخ شده است و در روند محاسبه مالیات استفاده نمی شود. |

| موضوع اصلی ماده | تمرکز آن بر کنترل استفاده تکراری از معافیت ها و ارتباط با مواد 84 و 101 و 131 بود. |

| علت حذف | بازنگری گسترده قانون و نیاز به یکدست شدن محاسبه باعث حذف آن شد. |

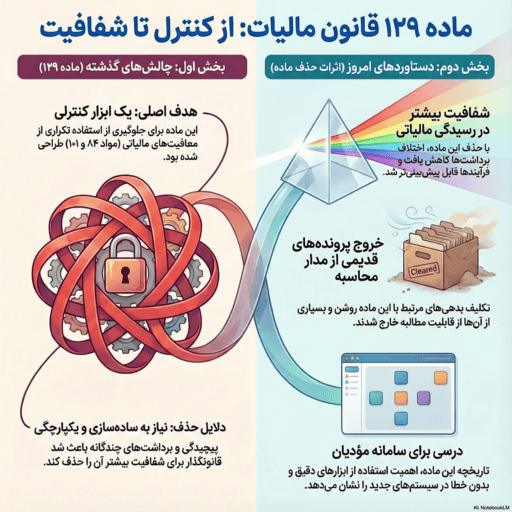

| اثر در اجرای امروز | حذف ماده باعث شفاف تر شدن رسیدگی و کاهش اختلاف برداشت شد. |

| ارتباط با سامانه مودیان | نام ماده به خاطر مقایسه مقررات قدیم با ساز و کارهای جدید هنوز در جستجوها دیده می شود. |

| اهمیت مطالعه تاریخچه | برای تحلیل تغییرات قانون و شناخت مسیر تحول مالیاتی مفید باقی می ماند. |

ماده 129 مالیات مستقیم چیست؟

ماده 129 حکمی است که در قانون سال 1366 برای جلوگیری از استفاده تکراری از معافیت ها تدوین شد. این ماده ارتباط مستقیمی با مواد 84 و 101 و 131 داشت و در آن زمان نقش یک ابزار کنترلی را بر عهده می گرفت. بعدها از قانون حذف شد و امروز تنها در تحلیل های مالی جهت فهم ساختار گذشته مورد استفاده قرار می گیرد.

دلایل نسخ شدن ماده 129

تحولات قانونی اواخر دهه هفتاد شیوه محاسبه را ساده تر کرد و فضایی ساخت که ادامه کار ماده 129 معنای قبلی خودش را از دست بدهد و همین زمینه حذف آن را فراهم کرد؛ در ادامه به مهم ترین علت ها اشاره شده است:

- نیاز به یک دست کردن نرخ ها و کاهش برداشت های چندگانه

- بازآرایی ساختار مواد مرتبط مثل 84 و 101 و 131

- تمایل قانونگذار به ساده سازی فرآیندهای رسیدگی

پیامدهای حذف ماده 129 برای مودیان و حسابداران

حذف این ماده بار سال های گذشته را سبک و فضای شفاف تری در رسیدگی ایجاد کرد و اکنون آثار عملی این حذف با موارد زیر روشن تر می شود:

- خروج پرونده های قدیمی از مدار محاسبه

- کاهش اختلاف برداشت در تعیین مالیات

- قابل پیش بینی تر شدن وضعیت رسیدگی برای مودی و حسابدار

ارتباط حذف ماده 129 با نظام مالیاتی امروز و سامانه های نوین

گسست میان قوانین قدیم و ساختارهای تازه باعث می شود مودی هنگام ورود به سامانه های جدید با پرسش های عملی رو به رو شود و برای هر اقدام دنبال اطمینان بگردد. خطای کوچک گاهی مسیر پرونده را به تاخیر می اندازد و هزینه های پیش بینی نشده می سازد و همین فضای مبهم مودی را به سمت انتخاب ابزار قابل اعتماد سوق می دهد؛ در این وضعیت طبیعی است که او پیش از خرید نرم افزار بخواهد بررسی کند پرداختش چطور از هزینه های دوباره جلوگیری می کند و همین مسیر او را به مقایسه واقعی قیمت نرم افزار سامانه مودیان می رساند.

تکلیف بدهی ها و پرونده های قدیمی مرتبط با ماده 129

پرونده های قدیمی مرتبط با ماده 129 پس از نسخ این حكم در مسیری افتادند که هم از نظر وصول بدهی و هم از نظر نوع رسیدگی تفاوت های مهمی پیدا کردند. این جابه جایی باعث شد نگاه سازمان امور مالیاتی و تفسیر کارشناسان نیز شکل تازه ای بگیرد؛ نتیجه این تغییر را می توان در سه نکته زیر دنبال کرد:

- وضعیت وصول بدهی های تاریخی پس از نسخ به سمت عدم قابلیت مطالبه پیش رفت و بسیاری از تکالیف گذشته از مدار محاسبه خارج شد.

- رویکرد سازمان امور مالیاتی به پرونده های مختومه بر حفظ وضع موجود تاکید و از بازگشایی دوباره آنها پرهیز کرد.

- پرسش های رایج کارشناسان درباره آثار حقوقی نسخ ماده به این جمع بندی رسید که حذف ماده دامنه مسئولیت مودی را محدود و مرز رسیدگی را روشن تر کرد.

اهمیت حذف ماده 129 در ساختار مالیاتی فعلی

حذف ماده 129 مالیات های مستقیم نقطه ای بود که مسیر محاسبه مالیات را از برداشت های پراکنده دور کرد و فضایی ساخت که در آن هم ارتباط میان مواد قانون روشن تر شد و هم تکلیف معافیت ها بهتر دیده می شود؛ همین باز شدن فضا باعث شد ابعاد متفاوتی از اهمیت این حذف در چند جهت خود را نشان دهد که شامل موارد زیر هستند:

- تاثیر حذف ماده بر شفافیت مالیاتی وقتی خودش را نشان می دهد که اختلاف برداشت کمتر می شود و محدوده معافیت ها وضوح بیشتری پیدا می کند.

- نقش حذف ماده در استاندارد سازی نرخ ها در جایی دیده می شود که مواد مرتبط هماهنگ عمل می کنند و روند محاسبه بدون پیچیدگی پیش می رود.

- پیامدهای حذف برای حسابداران و صاحبان کسب و کار زمانی معنا پیدا می کند که رسیدگی قابل پیش بینی تر پیش می رود و بار اختلاف ها سبک تر تجربه می شود.

جایگاه ماده 129 در مواجهه با سامانه مودیان و الزامات جدید

بازگشت نام ماده 129 در جستجوهای امروز از یک نیاز عملی ناشی خواهد شد؛ یعنی مودی وقتی وارد ساختارهای جدید سامانه مودیان می شود، به دنبال مقایسه میان قوانین قدیم و روندهای فعلی می گردد و طبیعی است که پرسش های قدیمی دوباره زنده شوند؛ همین فضای مقایسه سه نکته زیر را پررنگ می کند:

- نام ماده 129 با وجود نسخ هنوز تکرار می شود؛ چون مودی برای تفسیر تغییرات جدید اغلب به سرچشمه قوانین قدیم بر می گردد و اثرهای گذشته را دنبال می کند.

- اتصال مباحث قدیمی به نیازهای جدید گزارش دهی وقتی اتفاق می افتد که مودی جهت فهم سازوکار سامانه مودیان ناچار می شود گذشته را با وضع موجود تطبیق دهد.

- ضرورت استفاده از ابزارهای به روز زمانی معنا پیدا خواهد کرد که هر خطای مطالعاتی در سامانه می تواند گزارش دهی را منحرف کند و مودی را دوباره به نقطه شروع برگرداند.

جمع بندی نقش ماده 129 در ساختار مالیاتی

ماده 129 مالیات های مستقیم امروز فقط یک نقطه ارجاع تاریخی در نظام مالیاتی به حساب می آید و نقش اجرایی ندارد؛ اما حذف آن نشان می دهد قانونگذار چگونه تلاش کرده است تا ساختار محاسبه را یکدست کند و اختلاف برداشت ها را به حداقل برساند. کنار رفتن این ماده روند رسیدگی را شفاف تر و قابل پیش بینی تر کرد و باعث شد پرونده های قدیمی از مدار محاسبه خارج شوند و مودی در مواجهه با سامانه مودیان بتواند مرز میان مقررات قدیم و الزام های جدید را دقیق تر تشخیص دهد؛ همین شناخت به او کمک می کند اهمیت ارسال درست صورتحساب را بفهمد و در انتخاب نرم افزار و ابزارهای گزارش دهی تصمیمی بگیرد که از هزینه های دوباره و خطاهای احتمالی جلوگیری کند.

سوالات متداول درباره ماده 129 مالیات مستقیم

آیا حذف ماده 129 باعث تغییر در محاسبه مالیات سال های اخیر می شود؟

خیر؛ این ماده فقط جایگاه تاریخی دارد و حذف آن اثری بر محاسبات سال های جدید نمی گذارد.

اگر پرونده ای قدیمی به مواد مرتبط با 129 اشاره کرده باشد چه می شود؟

پرونده های قدیمی معمولا بر اساس وضع زمان خود بررسی خواهند شد و نسخ ماده مانع ادامه وضع موجود نمی شود.

چرا هنوز برخی کارشناسان از ماده 129 نام می برند؟

چون جهت تحلیل تغییرات قانون و مقایسه میان گذشته و ساختار فعلی، اشاره به این ماده روند بحث را روشن تر می کند.

حذف ماده 129 برای کسب و کارهای کوچک چه معنایی دارد؟

برای این کسب و کارها حذف ماده نوعی شفافیت بیشتر می آورد و ریسک اختلاف برداشت در رسیدگی را کاهش می دهد.

بدون دیدگاه