ارسال صورتحساب مصرف کننده نهایی در سامانه مودیان از طریق صورتحسابهای نوع دوم و سوم انجام میشود که در آنها درج مشخصات هویتی خریدار کاملاً اختیاری است. این فرآیند اختصاصاً برای کسبوکارهای خردهفروشی طراحی شده و مودیان میتوانند از طریق نرمافزارهای واسط حسابداری، کمک گرفتن از بهترین شرکت معتمد مالیاتی یا پایانههای فروشگاهی متصل به پرونده اقدام کنند. رعایت مهلت قانونی 12 روزه برای ثبت فاکتور مهم میباشد، زیرا هرگونه تاخیر منجر به جریمههای سنگین میشود. برخلاف معاملات تجاری، این فاکتورها اعتبار مالیاتی برای مشتری ایجاد نمیکنند اما از حد مجاز فروش مودی کسر خواهند شد.

جدول راهنمای سریع انتخاب نوع صورتحساب الکترونیکی

| وضعیت معامله | نوع صورتحساب پیشنهادی |

|---|---|

| فروش به شرکت، سازمان یا فعال اقتصادی با ثبت مشخصات خریدار | صورتحساب نوع اول |

| فروش به مصرفکننده نهایی بدون نیاز به ثبت مشخصات خریدار | صورتحساب نوع دوم |

| فروش از طریق پایانه فروشگاهی یا درگاه پرداخت واجد شرایط قانونی | صورتحساب نوع سوم |

| فروش روزمره به مشتری عادی که فقط رسید خرید میخواهد | صورتحساب نوع دوم یا سوم، متناسب با زیرساخت فروشنده |

| خرید شرکتی با هدف ثبت هزینه و بررسی اعتبار مالیاتی | صورتحساب نوع اول |

| فعالیتهای دارای الگوی اختصاصی مانند طلا، پیمانکاری، صادرات یا بلیت هواپیما | نوع متناسب با معامله همراه با الگوی اختصاصی مربوطه |

صورتحساب الکترونیکی چیست؟

صورتحساب الکترونیکی (به انگلیسی electronic invoice)، فاکتوری است که اطلاعات آن با ساختار و قالب تعیینشده از سوی سازمان امور مالیاتی ثبت و به سامانه مودیان ارسال میشود. پس از پذیرش صورتحساب، یک شماره منحصربهفرد مالیاتی برای آن در نظر گرفته میشود که امکان ردیابی معامله را فراهم میکند.

بنابراین، هر فاکتوری که با نرمافزار حسابداری، فایل اکسل یا دستگاه کارتخوان صادر شود، لزوماً صورتحساب الکترونیکی سامانه مودیان نیست. صورتحساب باید مطابق قواعد فنی سامانه صادر و اطلاعات آن با موفقیت ثبت شود. برای اینکه دقیقتر بدانید نقش سامانه مودیان چیست و چه کاربردی دارد؟ در این مورد باید گفت که این سامانه بستری یکپارچه میباشد که صورتحسابهای مصرفکننده نهایی را اغلب در قالب الگوی نوع دوم دریافت و ثبت میکند.

اجزای صورتحساب الکترونیکی

اطلاعات هر صورتحساب الکترونیکی به نوع و الگوی آن بستگی دارد. برای مثال، اطلاعات موردنیاز در یک صورتحساب فروش عمومی با صورتحساب طلا و جواهر یا بلیت هواپیما یکسان نیست. بااینحال، اجزای اصلی صورتحسابهای الکترونیکی را میتوان در 4 گروه مختلف دستهبندی کرد که عبارتند از:

1. اطلاعات صورتحساب

اطلاعات پایه فاکتور معمولاً شامل موارد زیر است:

- شماره منحصربهفرد مالیاتی صورتحساب

- تاریخ و زمان صدور

- نوع صورتحساب الکترونیکی

- الگوی صورتحساب

- موضوع صورتحساب مانند اصلی، اصلاحی، ابطالی یا برگشت از فروش

- شماره صورتحساب مرجع، در صورت اصلاح، ابطال یا برگشت از فروش

- روش تسویه معامله، مانند نقدی، نسیه یا ترکیبی

2. اطلاعات فروشنده و خریدار

اطلاعات فروشنده در صورتحسابهای الکترونیکی بر اساس پرونده و حافظه مالیاتی او ثبت میشود. این اطلاعات میتواند شامل شناسه ملی یا شماره اقتصادی، شناسه یکتای حافظه مالیاتی و اطلاعات شعبه فروشنده باشد.

نحوه ثبت مشخصات خریدار به نوع صورتحساب بستگی دارد:

- در صورتحساب نوع اول، اطلاعات هویتی و اقتصادی خریدار درج میشود.

- در صورتحساب نوع دوم، درج مشخصات خریدار الزامی نیست.

- در صورتحساب نوع سوم، اطلاعات هویتی خریدار روی رسید پرداخت ثبت نمیشود.

3. اطلاعات کالا یا خدمت

برای هر ردیف صورتحساب باید اطلاعات کالای فروختهشده یا خدمت ارائهشده ثبت شود. مهمترین این اطلاعات عبارتاند از:

- شناسه کالا یا خدمت

- شرح کالا یا خدمت

- تعداد یا مقدار

- واحد اندازهگیری

- مبلغ واحد

- مبلغ قبل از تخفیف

- مبلغ تخفیف

- مبلغ پس از تخفیف

- نرخ و مبلغ مالیات و عوارض

- سایر وجوه قانونی، در صورت وجود

- مبلغ نهایی ردیف

4. اطلاعات پرداخت

با توجه به نوع معامله، اطلاعات پرداخت نیز ممکن است در صورتحساب درج شود؛ از جمله:

- مبلغ پرداخت نقدی

- مبلغ نسیه

- مبلغ پرداختشده از طریق کارتخوان

- شماره پیگیری یا مرجع پرداخت

- اطلاعات چک، در صورت لزوم

مزایای صدور صورتحساب الکترونیکی

صدور صورتحساب الکترونیکی فقط یک تکلیف مالیاتی نیست. اجرای صحیح آن میتواند کنترل فروش، مالیات و حسابهای دریافتنی کسبوکار را نیز سادهتر کند. مهمترین مزایای صدور صورتحساب الکترونیکی عبارتاند از:

- کاهش اشتباهات ناشی از ثبت چندباره اطلاعات

- امکان ردیابی صورتحسابهای اصلی، اصلاحی، ابطالی و برگشت از فروش

- تسهیل تطبیق فروش با اظهارنامهها و گزارشهای مالی

- کاهش نیاز به نگهداری و جستوجوی اسناد کاغذی

- تسریع بررسی اعتبار مالیاتی معاملات تجاری

- افزایش شفافیت در ارتباط میان فروشنده، خریدار و سازمان مالیاتی

- امکان اتصال نرمافزار حسابداری، فروشگاه اینترنتی یا CRM به سامانه مودیان

- کاهش احتمال مغایرت میان اطلاعات فروش و سوابق ثبتشده در کارپوشه

انواع صورتحساب الکترونیکی سامانه مودیان

سازمان امور مالیاتی در راستای اجرای ماده 169 قانون مالیاتهای مستقیم سه نوع صورتحساب الکترونیکی شامل صورتحساب نوع اول، نوع دوم و نوع سوم را معرفی کرده است. تفاوت این سه نوع به میزان اطلاعات ثبتشده، نحوه صدور و امکان ایجاد اعتبار مالیاتی برای خریدار مربوط میشود. نکته مهم این است که “نوع صورتحساب” با “الگوی صورتحساب” تفاوت دارد. نوع، سطح اطلاعات صورتحساب را مشخص میکند؛ اما الگو بر اساس ماهیت فعالیت انتخاب میشود. فروش عمومی، طلا و جواهر، پیمانکاری، بلیت هواپیما، قبوض خدماتی و صادرات میتوانند قواعد و الگوهای متفاوتی داشته باشند.

جدول مقایسه انواع صورتحساب الکترونیکی

| ویژگی | صورتحساب نوع اول | صورتحساب نوع دوم | صورتحساب نوع سوم |

|---|---|---|---|

| ثبت اطلاعات خریدار | الزامی | الزامی نیست | ثبت نمیشود |

| ثبت جزئیات کالا یا خدمت | دارد | دارد | معمولاً ندارد |

| اعتبار مالیاتی برای خریدار | با رعایت شرایط قانونی دارد | ندارد | ندارد |

| کاربرد متداول | معاملات تجاری و سازمانی | فروش به مصرفکننده نهایی | فروشهای مبتنی بر پایانه پرداخت |

| روش صدور | نرمافزار، سامانه واسط یا شرکت معتمد | نرمافزار، سامانه واسط یا شرکت معتمد | پایانه فروشگاهی یا درگاه پرداخت واجد شرایط |

| مناسب برای خریدار اقتصادی | بله | خیر | خیر |

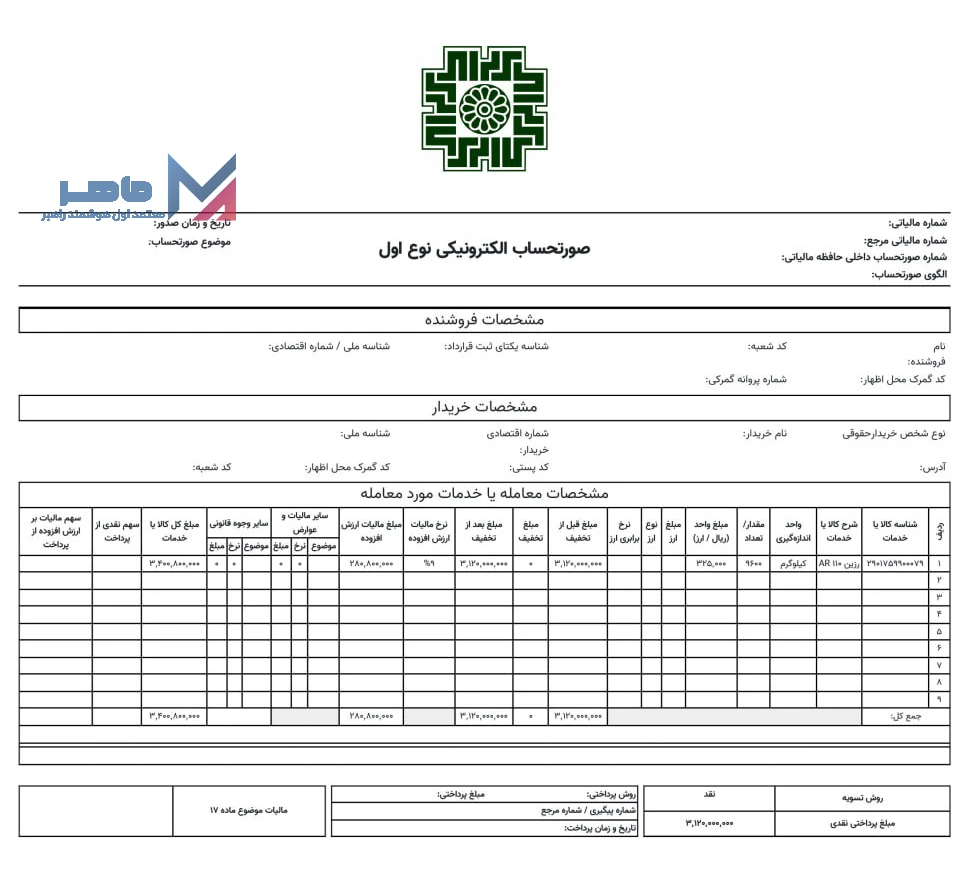

1. صورتحساب الکترونیکی نوع اول

صورتحساب نوع اول کاملترین نوع صورتحساب الکترونیکی است. در این صورتحساب، اطلاعات فروشنده، خریدار، کالا یا خدمت، مالیات و روش تسویه ثبت میشود. این نوع صورتحساب معمولاً برای معاملات میان دو فعال اقتصادی مناسب است؛ بهخصوص زمانی که خریدار قصد دارد معامله را در کارپوشه خود مشاهده و از اعتبار مالیاتی آن استفاده کند. اطلاعات کلیدی صورتحساب نوع اول عبارتاند از:

- مشخصات فروشنده

- اطلاعات هویتی یا اقتصادی خریدار

- شناسه کالا یا خدمت

- تعداد و مبلغ اقلام

- تخفیف

- نرخ و مبلغ مالیات و عوارض

- نحوه تسویه معامله

- شماره منحصربهفرد مالیاتی

نمونه صورتحساب الکترونیکی نوع اول

فرض کنید یک شرکت فروش تجهیزات اداری، پنج دستگاه چاپگر به یک شرکت خدماتی میفروشد. خریدار برای ثبت هزینه و بررسی اعتبار مالیاتی به فاکتور معتبر نیاز دارد. فروشنده باید صورتحساب نوع اول صادر کند و مشخصات اقتصادی خریدار، شناسه کالا، تعداد، مبلغ، مالیات و نحوه تسویه را در آن درج کند. نمونه اطلاعات این صورتحساب عبارت است از:

- فروشنده: شرکت تجهیزات اداری الف

- خریدار: شرکت خدماتی ب

- کالا: پنج دستگاه چاپگر

- نوع صورتحساب: اول

- موضوع: اصلی

- نحوه تسویه: بخشی نقدی و بخشی نسیه

- مالیات و عوارض: بر اساس نرخ قانونی همان کالا در تاریخ معامله

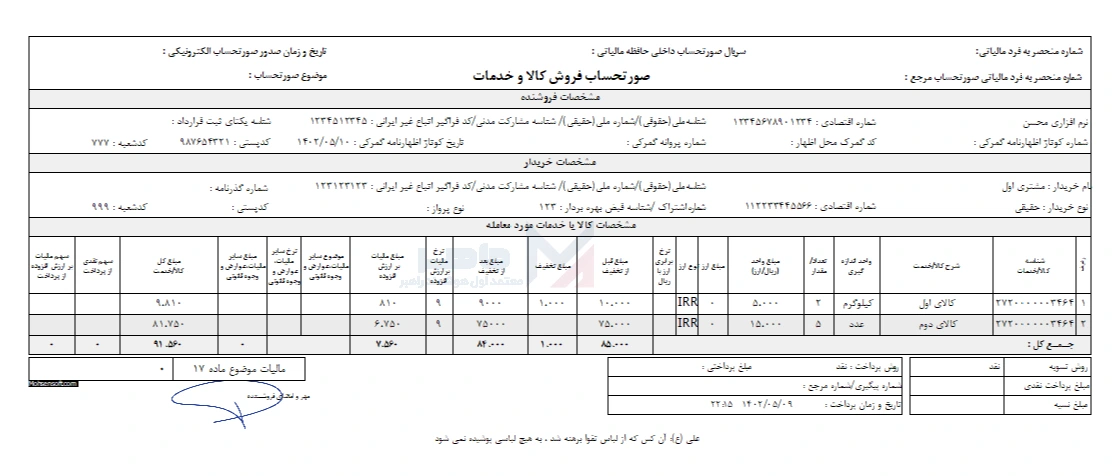

2. صورتحساب الکترونیکی نوع دوم

صورتحساب نوع دوم عمدتاً برای فروش کالا یا خدمت به مصرفکننده نهایی کاربرد دارد. در این نوع صورتحساب، ثبت اطلاعات هویتی یا اقتصادی خریدار الزامی نیست و فاکتور برای خریدار اعتبار مالیاتی ایجاد نمیکند. باوجود اختیاری بودن مشخصات خریدار، فروشنده همچنان باید اطلاعات مربوط به کالا یا خدمت، مبلغ، تخفیف، مالیات و سایر اجزای الزامی را بهدرستی ثبت کند. صورتحساب نوع دوم برای فعالیتهایی مانند موارد زیر کاربرد دارد:

- خردهفروشیها

- فروشگاههای اینترنتی با مشتریان حقیقی

- رستورانها و کافیشاپها

- مراکز خدماتی

- فروش مستقیم کالا به خانوارها

- خدماتی که خریدار برای مصرف شخصی دریافت میکند

نمونه صورتحساب الکترونیکی نوع دوم

یک فروشگاه لوازم خانگی، یک دستگاه جاروبرقی به فردی برای استفاده شخصی میفروشد. مشتری صورتحساب رسمی برای استفاده از اعتبار مالیاتی درخواست نکرده و در نقش فعال اقتصادی خرید نمیکند. اطلاعات نمونه عبارت است از:

- فروشنده: فروشگاه لوازم خانگی

- خریدار: مصرفکننده نهایی، بدون ثبت مشخصات اقتصادی

- کالا: یک دستگاه جاروبرقی

- نوع صورتحساب: دوم

- موضوع: اصلی

- مبلغ، تخفیف و مالیات: به تفکیک در صورتحساب ثبت میشود

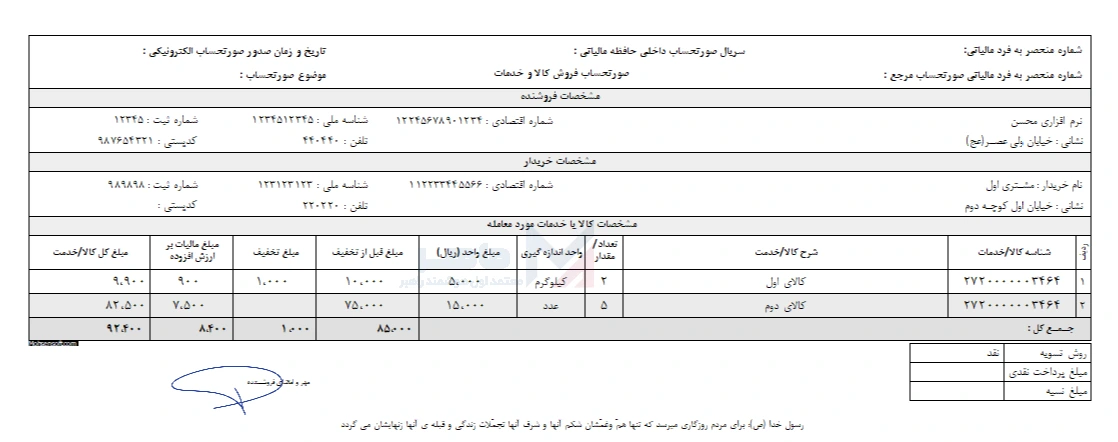

3. صورتحساب الکترونیکی نوع سوم

صورتحساب نوع سوم، رسید یا گزارش الکترونیکی پرداخت وجه است که از کارتخوان بانکی یا درگاه پرداخت الکترونیکی صادر میشود؛ مشروط بر اینکه ابزار پرداخت بهعنوان پایانه فروشگاهی مودی پذیرفته و به پرونده مالیاتی او متصل شده باشد. این رسید معمولاً اطلاعاتی مانند موارد زیر را در بر میگیرد:

- مبلغ پرداخت

- تاریخ و زمان تراکنش

- شماره پیگیری

- اطلاعات پذیرنده

- اطلاعات پایانه پرداخت

در صورتحساب نوع سوم، اطلاعات کامل اقلام کالا یا خدمت و مشخصات خریدار وجود ندارد؛ به همین دلیل خریدار نمیتواند از آن بهعنوان صورتحساب دارای اعتبار مالیاتی استفاده کند. برای بسیاری از خردهفروشان و حتی برای محاسبه مالیات بر ارزش افزوده شرکت های خدماتی استفاده از این روش کفایت میکند. البته باید توجه داشت که دستگاه کارتخوان باید به پرونده مالیاتی متصل باشد و به عنوان پایانه فروشگاهی معتبر شناخته شود. همچنین هر رسید کارتخوان را نباید بدون بررسی، صورتحساب نوع سوم تلقی کرد. اتصال صحیح ابزار پرداخت به پرونده مالیاتی، انطباق آن با الزامات پایانه فروشگاهی و مقررات جاری فعالیت مودی باید بررسی شود.

نمونه صورتحساب الکترونیکی نوع سوم

مشتری از یک واحد صنفی خرید میکند و مبلغ معامله را با کارت بانکی میپردازد. رسید پایانه فروشگاهی شامل مبلغ، زمان پرداخت، شماره پیگیری و مشخصات پذیرنده است، اما نام مشتری و ردیف کالاها در آن وجود ندارد. این رسید در صورت برخورداری از شرایط قانونی میتواند صورتحساب نوع سوم محسوب شود، ولی برای مشتری اعتبار مالیاتی ایجاد نمیکند.

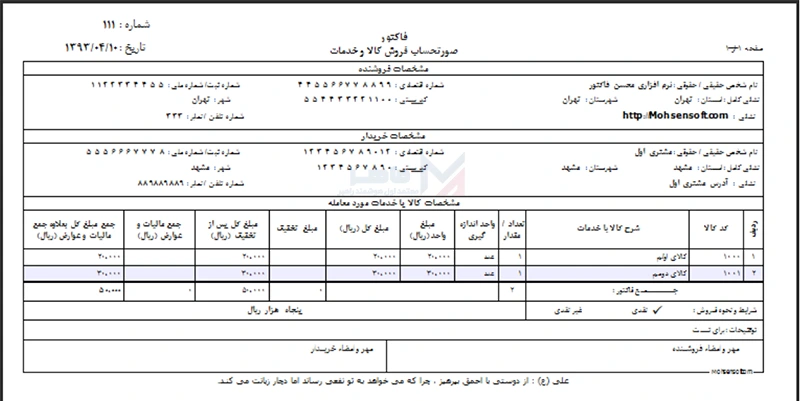

تفاوت صورتحساب الکترونیکی با صورتحساب کاغذی

مهمترین تفاوت صورتحساب الکترونیکی و کاغذی در نحوه ثبت، اعتبارسنجی و انتقال اطلاعات است. صورتحساب کاغذی معمولاً توسط فروشنده چاپ و در بایگانی نگهداری میشود؛ اما اطلاعات صورتحساب الکترونیکی با ساختار استاندارد به سامانه مودیان ارسال میشود. اصلیترین تفاوت صورتحساب الکترونیکی با صورتحساب کاغذی عبارتاند از:

| معیار مقایسه | صورتحساب الکترونیکی | صورتحساب کاغذی |

|---|---|---|

| محل ثبت | سامانه مودیان و کارپوشه مالیاتی | بایگانی فروشنده و خریدار |

| قابلیت ردیابی | از طریق شماره منحصربهفرد مالیاتی | محدود به شماره داخلی فاکتور |

| ساختار اطلاعات | استاندارد، سیستمی و قابل پردازش | ممکن است در هر کسبوکار متفاوت باشد |

| اصلاح یا ابطال | با ارجاع سیستمی به صورتحساب مرجع انجام میشود | معمولاً با اصلاح دستی یا صدور سند جدید انجام میشود |

| کنترل محاسبات | قابل بررسی توسط سامانه | وابسته به کنترل انسانی |

| اعتبار مالیاتی | در صورت رعایت ضوابط قانونی قابل استناد است | صرف چاپ، مهر یا امضا اعتبار را تضمین نمیکند |

| احتمال مفقودی | کمتر و قابل بازیابی | بیشتر |

| اتصال به حسابداری | امکان ثبت و ارسال خودکار دارد | معمولاً نیازمند ورود مجدد اطلاعات است |

افراد مشمول صدور صورتحساب الکترونیکی

بهطور کلی اشخاص مشمول قانون پایانههای فروشگاهی و سامانه مودیان باید متناسب با فراخوانها، مقررات و نوع فعالیت خود نسبت به صدور و ارسال صورتحساب الکترونیکی اقدام کنند. مشمول بودن یک شخص به عواملی مانند شخصیت حقیقی یا حقوقی، نوع فعالیت، تاریخ فراخوان، میزان فروش، وضعیت مالیات بر ارزش افزوده و مقررات اختصاصی صنف بستگی دارد. بنابراین نمیتوان صرفاً بر اساس داشتن کارتخوان یا پرونده مالیاتی درباره تکلیف نهایی همه مودیان حکم یکسانی صادر کرد.

افراد مشمول صدور صورتحساب الکترونیکی میتوانند شامل گروههای زیر باشند:

- شرکتها و سایر اشخاص حقوقی

- صاحبان مشاغل و اشخاص حقیقی دارای فعالیت اقتصادی

- فروشگاهها و واحدهای خردهفروشی

- ارائهدهندگان خدمات

- فروشگاههای اینترنتی

- پیمانکاران و فعالان پروژهای

- تولیدکنندگان، واردکنندگان و توزیعکنندگان

- فعالان صنفهای دارای الگوی اختصاصی، مانند طلا و جواهر

- سایر اشخاصی که بر اساس فراخوانها یا ضوابط قانونی مشمول شدهاند.

نحوه بررسی تشخیص تکلیف مودی

معاف بودن یک کالا یا خدمت از مالیات بر ارزش افزوده نیز لزوماً به معنای معافیت فروشنده از صدور صورتحساب نیست. ممکن است صدور صورتحساب الزامی باشد، اما ردیف کالای معاف بدون مالیات و عوارض ثبت شود. برای تشخیص تکلیف خود، لازم است موارد زیر را بررسی کنید:

- وضعیت عضویت و پرونده در my.tax.gov.ir

- اطلاعیهها و فراخوانهای مرتبط با گروه شغلی

- وضعیت مشمولیت مالیات بر ارزش افزوده

- نوع مشتریان؛ فعال اقتصادی یا مصرفکننده نهایی

- الگوی اختصاصی فعالیت

- وضعیت حافظه مالیاتی و ابزارهای پرداخت متصل به پرونده

هر فردی چه نوع صورتحسابی باید در سامانه مودیان ارسال کند؟

انتخاب نوع صورتحساب بیش از آنکه به عنوان شغلی فروشنده وابسته باشد، به ماهیت معامله، نوع خریدار و اطلاعات موردنیاز او بستگی دارد. ممکن است یک فروشنده در طول یک روز هم صورتحساب نوع اول و هم صورتحساب نوع دوم صادر کند. برای انتخاب نوع صحیح صورتحساب الکترونیکی، باید به سه سؤال زیر پاسخ دهید:

- آیا خریدار در نقش یک فعال اقتصادی خرید میکند؟

- آیا اطلاعات هویتی یا اقتصادی خریدار باید در صورتحساب ثبت شود؟

- آیا خریدار برای بررسی اعتبار مالیاتی به صورتحساب معتبر نیاز دارد؟

اگر پاسخ این پرسشها مثبت باشد، معمولاً باید صورتحساب نوع اول صادر شود. اگر فروش به مصرفکننده نهایی نیست و نیاز به ثبت اطلاعات او نیست، صورتحساب نوع دوم کاربرد دارد. در فروشهایی که رسید پایانه فروشگاهی واجد شرایط، صورتحساب محسوب میشود، امکان استفاده از نوع سوم وجود دارد.

شرکتها و اشخاص حقوقی

شرکتها برای فروش به سایر شرکتها، سازمانها و صاحبان کسبوکار معمولاً باید صورتحساب نوع اول صادر کنند؛ زیرا اطلاعات خریدار و جزئیات معامله باید در کارپوشه طرفین قابل بررسی باشد. به عنوان مثال یک شرکت نرمافزاری خدمات پشتیبانی سالانه به یک کارخانه ارائه میدهد. چون خریدار شخص حقوقی است و معامله در هزینهها و مالیات او اثر دارد، صورتحساب نوع اول انتخاب مناسب است.

فروشگاهها و خردهفروشان

خردهفروشان هنگام فروش به مردم عادی معمولاً از صورتحساب نوع دوم یا در صورت احراز شرایط قانونی از صورتحساب نوع سوم استفاده میکنند. اگر مشتری به نام شرکت خرید کند و صورتحساب معتبر بخواهد، فروشنده باید امکان صدور صورتحساب نوع اول را داشته باشد. به عنوان مثال فروش یک لپتاپ به فردی برای استفاده شخصی میتواند با صورتحساب نوع دوم ثبت شود. فروش همان لپتاپ به یک شرکت برای استفاده کارکنان، به صدور صورتحساب نوع اول نیاز دارد.

فروشگاههای اینترنتی

نوع آنلاین بودن فروشگاه، نوع صورتحساب را مشخص نمیکند. فروشگاه اینترنتی باید بر اساس وضعیت خریدار تصمیم بگیرد:

- فروش به مشتری حقیقی برای مصرف شخصی: معمولاً نوع دوم

- فروش به شرکت یا فعال اقتصادی: نوع اول

- اتکا به رسید درگاه پرداخت: فقط در صورت انطباق با شرایط صورتحساب نوع سوم

به عنوان مثال یک فروشگاه اینترنتی پوشاک به مشتریان عادی نوع دوم صادر میکند؛ اما برای سفارش عمده یک شرکت باید اطلاعات اقتصادی خریدار را دریافت و نوع اول صادر کند.

رستورانها، کافیشاپها و مراکز خدماتی

در فروشهای روزمره به مصرفکننده نهایی، صورتحساب نوع دوم یا سوم کاربرد بیشتری دارد. بااینحال، اگر یک شرکت هزینه پذیرایی سازمانی را پرداخت کند و صورتحساب معتبر بخواهد، باید شرایط صدور نوع اول بررسی شود. به عنوان مثال صورتحساب میز یک خانواده در رستوران میتواند نوع دوم باشد. سفارش پذیرایی یک همایش شرکتی با ثبت مشخصات شرکت، معمولاً باید در قالب نوع اول صادر شود.

عمدهفروشان و توزیعکنندگان

مشتریان عمدهفروشان غالباً فعال اقتصادی هستند؛ بنابراین صورتحساب نوع اول برای این گروه کاربرد بیشتری دارد. به عنوان مثال عمدهفروش مواد غذایی برای فروش کالا به یک سوپرمارکت باید صورتحساب نوع اول صادر کند. اگر فروش مستقیمی به مصرفکننده نهایی داشته باشد، نوع صورتحساب آن معامله میتواند متفاوت باشد.

پزشکان و ارائهدهندگان خدمات حرفهای

نوع صورتحساب این افراد بر اساس مقررات فعالیت، مشمولیت، نوع خدمت و وضعیت دریافتکننده خدمت مشخص میشود. در ارائه خدمت مستقیم به مردم، صورتحساب نوع دوم یا ابزار پرداخت واجد شرایط ممکن است کاربرد داشته باشد؛ اما در قرارداد با شرکتها و سازمانها معمولاً اطلاعات خریدار باید ثبت شود. به عنوان مثال ارائه خدمت به یک مراجعهکننده عادی با قرارداد خدمات پزشکی یک سازمان یکسان نیست. در حالت دوم، ثبت اطلاعات شخص حقوقی و صدور صورتحساب متناسب با معامله سازمانی اهمیت دارد.

پیمانکاران

پیمانکاران معمولاً با اشخاص حقوقی، دستگاهها یا صاحبان کسبوکار قرارداد دارند؛ بنابراین صورتحساب نوع اول برای آنها رایجتر است. مبلغ صورتوضعیت، کسورات، نحوه تسویه و الگوی مرتبط باید با قرارداد و مقررات فعالیت هماهنگ باشد. به عنوان مثال پیمانکار تأسیسات که برای یک شرکت ساختمانی صورتوضعیت صادر میکند، باید صورتحساب نوع اول را با اطلاعات خریدار ثبت کند.

طلافروشان

طلافروشان باید علاوه بر انتخاب نوع صورتحساب، از الگوی اختصاصی طلا و جواهر استفاده کنند. اصل طلا، اجرت ساخت، سود و حقالعمل باید مطابق قواعد این الگو تفکیک شود. به عنوان مثال اگر طلا به مصرفکننده نهایی فروخته شود، وضعیت خریدار با فروش عمده به یک واحد صنفی متفاوت است؛ اما در هر دو حالت، تفکیک صحیح اصل طلا، اجرت و سود ضروری خواهد بود.

مراحل ارسال صورتحساب الکترونیکی در سامانه مودیان

برای انجام تکالیف قانونی و ارسال صورتحساب الکترونیکی در سامانه مودیان، باید مراحل مشخصی را طی کنید. این فرآیند از ثبتنام اولیه آغاز شده و تا صدور نهایی فاکتور ادامه مییابد. مراحل اصلی به شرح زیر است.

- ثبتنام در نظام مالیاتی: ابتدا باید در درگاه ملی خدمات الکترونیک سازمان امور مالياتی کشور به آدرس my.tax.gov.ir ثبتنام کرده و پرونده مالیاتی خود را تکمیل کنید.

- دریافت شناسه یکتای حافظه مالیاتی: این کد ۶ کاراکتری، هویت فروشنده را در سامانه مشخص میکند و برای هر پایانه فروشگاهی یا نرمافزار واسط، منحصربهفرد است.

- تهیه پایانه فروشگاهی: این پایانه میتواند یک دستگاه کارتخوان اندرویدی یا نرمافزار حسابداری باشد که از طریق api سامانه مودیان قابلیت اتصال و ارسال اطلاعات را دارد.

- دریافت شناسه کالا و خدمات: برای هر کالایی که میفروشید، باید یک کد ۱۳ رقمی (شناسه عمومی یا اختصاصی) داشته باشید.

- صدور فاکتور: با استفاده از نرمافزار یا دستگاه، اطلاعات فروش را وارد کرده و فاکتور را صادر نمایید.

روشهای ارسال صورتحساب الکترونیکی به سامانه مودیان

برای فرستادن اطلاعات فروش، روشهای متنوعی وجود دارد. انتخاب روش مناسب به حجم تراکنشها و نوع کسبوکارتان مربوط میشود. روش های ارسال صورتحساب الکترونیکی به شرح زیر است.

1. ارسال مستقیم توسط مودی

در این روش، مودی با استفاده از کلید خصوصی خود و نرمافزارهای حسابداری، فاکتورها را مستقیماً به سرورهای سازمان امور مالیاتی میفرستد. این روش برای شرکتهای بزرگ که تیم فنی و نرمافزارهای پیشرفته دارند، گزینه خوبی است. مسئولیت کامل ارسال و صحت دادهها در این حالت با خود مودی میباشد.

2. ارسال توسط شرکت معتمد با کلید مودی

در این حالت، مودی فاکتور را با کلید خود امضا میکند، اما وظیفه ارسال اطلاعات بر عهده شرکت معتمد است. این روش ترکیبی از کنترل مودی و تخصص شرکت معتمد را به همراه دارد.

3. ارسال توسط شرکت معتمد با کلید شرکت

برای کسانی که نمیخواهند درگیر مسائل فنی امضای دیجیتال شوند، این روش مناسب به شمار میآید. شرکت معتمد اطلاعات را دریافت کرده، با کلید خود امضا نموده و ارسال میکند. مسئولیت صدور و ارسال در این حالت با شرکت معتمد میباشد. این روش برای ثبت صورتحساب مصرفکننده نهایی در سامانه مودیان بسیار پرطرفدار و کارآمد است.

آموزش ارسال صورتحساب تکی به سامانه مودیان از طریق معتمد مالیاتی ماهر

الزامات قانونی ثبت صورتحساب الکترونیکی در سامانه مودیان

قانونگذار بر لزوم شفافیت در عملکرد فروشگاهها، رستورانها و تمام مشاغلی که در انتهای زنجیره توزیع مستقیماً با مردم در ارتباط میباشند، تاکید ویژه دارد و آنها را مکلف به ثبت دقیق اطلاعات فروش کرده است. برای اطمینان از اجرای صحیح این مقررات و جلوگیری از بروز مشکلات مالیاتی، رعایت نکات زیر در فرایند صدور و ارسال صورتحسابها ضروری به شمار میآید.

- رعایت مهلت ارسال قانونی: فاصله زمانی بین صدور فاکتور تا ثبت آن در سامانه نباید از حد مجاز ۱۲ روز فراتر رود، زیرا هرگونه تاخیر در ارسال صورتحساب مصرفکننده نهایی منجر به جریمههای سنگین خواهد شد.

- نحوه ثبت مبالغ: حتی اگر خریدار تنها بخشی از هزینه را پرداخت کند، ثبت کل مبلغ صورتحساب الزامی است و در صورتحسابهای نوع دوم، مبنای فروش بهصورت نقدی در نظر گرفته میشود، مگر آنکه توافق دیگری وجود داشته باشد.

قواعد ارسال صورتحساب الکترونیکی در الگوهای خاص

همیشه ارسال صورتحساب مصرف کننده نهایی در سامانه مودیان با الگوی عمومی فروش انجام نمیشود. برخی اصناف باید از الگوهای اختصاصی استفاده کنند که قواعد متفاوتی دارند. این قواعد شامل موارد زیر است.

- الگوی بلیط هواپیما: برخلاف سایر فروشهای B2C که کد ملی خریدار اختیاری است، در فروش بلیط هواپیما درج “کد ملی مسافر” حتی برای مصرفکننده نهایی الزامی میباشد. همچنین در این الگو امکان فروش نوع دوم وجود ندارد و باید طرف حساب را به عنوان “مصرفکننده” تعریف کنید ولی کد ملی را وارد نمایید.

- الگوی طلا و جواهر: در این صنف، اصل طلا از مالیات معاف است و فقط اجرت و سود مشمول مالیات میشود. هنگام ثبت فاکتور نهایی، باید این تفکیک با دقت در ردیفهای کالا لحاظ گردد تا محاسبه مالیات اشتباه نشود.

- الگوی صادرات: اگر فروش به اتباع خارجی (گردشگران) انجام گردد، در برخی موارد خاص ممکن است نیاز به صدور صورتحساب با الگوی صادرات باشد که در آن نرخ مالیات بر ارزش افزوده صفر در نظر گرفته میشود.

نکات مهم ثبت صورتحساب الکترونیکی

برای جلوگیری از بروز خطا و رد شدن صورتحسابها، رعایت نکات زیر ضروری است:

- انتخاب الگوی صحیح: برای فروش به مصرفکننده، از الگوی فروش (الگوی ۱) یا در صورت لزوم الگوی طلا و جواهر استفاده کنید.

- صحت شناسه کالا: اطمینان حاصل کنید که شناسه کالای درجشده با کالای فروختهشده مطابقت دارد. استفاده از شناسههای عمومی در صورت نبود شناسه اختصاصی مجاز است.

- محاسبه دقیق مالیات: نرخ مالیات بر ارزش افزوده باید به درستی محاسبه و در فاکتور قید گردد (مگر برای کالاهای معاف).

- بازه زمانی مجاز: ثبت صورتحساب نهایی در سامانه مودیان باید در بازه زمانی مجاز انجام شود.

خدمات پیشرفته شرکت معتمد مالیاتی ماهر برای ارسال صورتحساب الکترونیکی

برای بسیاری از کسبوکارها، درگیری با جزئیات فنی API و کلیدهای عمومی و خصوصی دشوار است. شرکت معتمد اول هوشمند راهبر (ماهر) ابزارهایی دارد که این پیچیدگی را حذف میکند.

- کارتخوان اندرویدی هوشمند: این دستگاهها همزمان هم عملیات پرداخت بانکی را انجام میدهند و هم به عنوان پایانه فروشگاهی، فاکتور را به سامانه ارسال میکنند. این روش برای خردهفروشیها بسیار مناسب است.

- اتصال مستقیم به CRM: اگر از نرمافزارهای مدیریت مشتری استفاده میکنید، ماهر امکان اتصال مستقیم و ارسال خودکار فاکتورها از درون محیط CRM را ایجاد کرده است.

- پلتفرم تحت وب: بدون نیاز به نصب هیچ برنامهای، میتوانید با ورود به سرویس تحت وب مودیان مالیاتی ماهر، فاکتورهای خود را دستی وارد کرده و ارسال کنید. این روش برای کسبوکارهایی با تعداد تراکنش کم توصیه میشود.

نتیجه گیری؛ نحوه ارسال صورتحساب الکترونیکی در سامانه مودیان چگونه است؟

سامانه مودیان برای تسهیل فعالیت خردهفروشان، استفاده از صورتحسابهای نوع دوم و سوم را در نظر گرفته که در آنها درج مشخصات هویتی خریدار اختیاری است. فرآیند ارسال صورتحساب مصرف کننده نهایی در سامانه مودیان باید حتماً با رعایت مهلت قانونی 12 روزه انجام شود، زیرا هرگونه تاخیر یا عدم صدور فاکتور، جریمههای سنگینی معادل 10 درصد مبلغ فروش را به دنبال خواهد داشت. صاحبان مشاغل میتوانند برای کاهش پیچیدگیهای فنی و جلوگیری از خطاهای رایج، از خدمات شرکتهای معتمد یا پایانههای فروشگاهی هوشمند استفاده کنند. اگرچه این فاکتورها اعتبار مالیاتی برای خریدار ایجاد نمیکنند، اما ثبت دقیق آنها برای مدیریت حد مجاز فروش و جلوگیری از کتمان درآمد الزامی میباشد.

سوالات متداول درباره سامانه صدور صورتحساب الکترونیکی

در صورت قطعی اینترنت یا خرابی سامانه، تکلیف صورتحساب ها چیست؟

در زمان قطع دسترسی، شما مجاز هستید صورتحساب را به صورت کاغذی یا در سیستم حسابداری داخلی خود ثبت کنید. پس از برقراری مجدد ارتباط، باید بلافاصله اطلاعات را به سامانه بفرستید. تاریخ صدور صورتحساب باید همان تاریخ واقعی فروش باشد. سازمان امور مالیاتی این فاصله زمانی را در مواقع اضطراری میپذیرد.

نحوه ثبت پیشدریافت یا بیعانه در صورتحساب نوع دوم چگونه است؟

اگر مبلغی را به عنوان بیعانه دریافت کردهاید و هنوز کالا تحویل نشده، نیازی به صدور صورتحساب اصلی فروش نیست. اما طبق استانداردها، باید یک صورتحساب با عنوان “پیشدریافت” صادر کنید. پس از تحویل نهایی کالا و تسویه حساب کامل، صورتحساب نهایی صادر میشود و مبلغ پیشدریافت از آن کسر میگردد تا حسابها تراز شود.

آیا میتوان کالاهای معاف و مشمول مالیات را در یک فاکتور آورد؟

بله، هیچ مانعی برای این کار وجود ندارد. در ساختار صورتحساب الکترونیکی، هر ردیف کالا وضعیت مالیاتی جداگانهای دارد. شما میتوانید در یک فاکتور، هم کالای مشمول ارزش افزوده و هم کالای معاف (مثل برخی اقلام خوراکی) را ثبت کنید. سامانه به صورت خودکار مالیات اقلام مشمول را محاسبه و اقلام معاف را با نرخ صفر در نظر میگیرد.

آیا چاپ کاغذی صورتحساب الکترونیکی برای مشتری الزامی است؟

از نظر سازمان امور مالیاتی، فایل الکترونیکی ثبت شده در سامانه ملاک است و نیازی به بایگانی کاغذ نیست. اما طبق قانون نظام صنفی، اگر مشتری درخواست فاکتور چاپی کند، فروشنده موظف است آن را تحویل دهد. میتوانید یک نسخه چاپی ساده یا حتی لینک فاکتور را از طریق پیامک برای خریدار بفرستید تا حق مشتری رعایت شود.

سلام، ممنون بابت مقاله خیلی کاربردیتون. من یک سوپرمارکت دارم و تا الان فقط از دستگاه کارتخوان متصل به پرونده مالیاتی استفاده میکردم. یعنی با همین شرایط واقعاً نیازی نیست هیچ کار اضافهای انجام بدم؟ یعنی همون صورتحساب نوع سوم که گفتید کافیه؟ راستش کمی نگرانم که نکنه بعداً مشکلی پیش بیاد.

واقعاً دستمریزاد. من همیشه سر تفاوت فاکتور نوع اول و دوم گیج میشدم و نمیدونستم مشتری هام که خریدار نهایی هستند دقیقاً چه نوع فاکتوری میخوان. الان کامل متوجه شدم که برای فروشگاه پوشاک باید از نوع دوم استفاده کنم. ممنون که انقدر ساده و روان توضیح دادید.

سلام، خسته نباشید. من در مورد خطای Indatim (محدوده تاریخ) چند باری به مشکل خوردم. با اینکه زیر ۱۲ روز بود ولی باز هم فاکتور رد میشد. ممکنه مشکل از تنظیمات تاریخ سیستم خود نرمافزار باشه یا کلاً بحث ساعت سرور سامانه مودیان هست؟ ممنون میشم راهنمایی کنید.