مالیات شرکت با مسئولیت محدود بدون فعالیت صفر نیست و حداقل مالیات مقرر توسط سازمان امور مالیاتی باید پرداخت شود؛ این مبلغ مربوط به تکمیل و ارسال اظهارنامه مالیاتی خالی یا بدون درآمد است. پس از ارسال اظهارنامه، معمولا فقط مالیات حق تمبر و بعضا جریمه تأخیر در نظر گرفته میشود که مبلغ ثابتی دارد (تعیین حق تمبر، معادل ۰.۵ تا ۱ درصد از سرمایه ثبت شده شرکت است.) پرداخت مالیات نیز از طریق سامانه مالیاتی و با استفاده از شناسه پرداخت انجام میشود. حتما برای جلوگیری از بروز مشکلات احتمالی در این زمینه با یک شرکت معتمد مالیاتی مشورت کنید.

| موضوع یا بخش اصلی | نکات کلیدی (بهصورت تیتروار و کوتاه) |

| مالیات شرکت بدون فعالیت | حداقل مالیات مقرر، اظهارنامه خالی (صفر)، مالیات حق تمبر، جریمه تأخیر |

| انواع مالیاتها | عملکرد (سود سالیانه)، ارزش افزوده (فروش/خدمات)، حقوق (کارکنان)، حق تمبر، نقل و انتقال |

| محاسبه مالیات بر عملکرد | (درآمد کل) – (هزینههای تایید شده) – (زیان سنواتی) = درآمد مشمول مالیات؛ نرخ ۲۵٪ |

| پرداخت مالیات بر ارزش افزوده | ۹٪ (۶٪ مالیات، ۳٪ عوارض)، اظهارنامه فصلی (سه ماهه)، سامانه آنلاین |

| محاسبه مالیات حقوق | نرخ پلکانی (۱۰٪ تا ۳۰٪)، معافیت پایه (۱۰ میلیون تومان)، کسر توسط کارفرما، ارسال لیست ماهانه |

| مالیات افزایش سرمایه و انتقال سهم | افزایش سرمایه (معاف)، انتقال سهمالشرکه (۴٪ ارزش اسمی) |

| معافیتهای مالیاتی | صادرات (با بازگشت ارز)، مناطق آزاد/ویژه، تولیدی جدید، دانشبنیان، کشاورزی، فرهنگی |

| وظایف و تعهدات مالیاتی | پرداخت حق تمبر، اظهارنامه عملکرد (سالانه)، اظهارنامه ارزش افزوده (فصلی)، لیست حقوق (ماهانه)، پلمپ دفاتر |

| مسئولیت پرداخت | مدیر عامل/مدیران، داراییهای شرکت، مسئولیت تضامنی (در صورت تخلف یا انحلال) |

| استعلام و پرداخت بدهی | سامانه الکترونیکی، شناسه ملی، پرداخت اینترنتی، تقسیط، هیأتهای حل اختلاف |

| جرائم مالیاتی | عدم ارسال اظهارنامه (۳۰٪ غیرقابل بخشش)، تأخیر ارزش افزوده (۲٪ ماهانه)، محرومیت (مفاصاحساب، تسهیلات) |

| راهکارهای کاهش مالیات (قانونی) | استفاده از معافیتها، ثبت دقیق هزینهها، مشاوره مالیاتی، نرمافزار حسابداری |

| سخن پایانی (شرکت بدون فعالیت) | الزام به تسلیم اظهارنامه عدم فعالیت، مالیات درآمد صفر، پرداخت حق تمبر، جریمه در صورت عدم ارائه |

انواع مالیات های شرکت با مسئولیت محدود

هر یک از انواع مالیات شرکت با مسئولیت محدود بدون فعالیت که در ادامه متن مورد بررسی قرار می گیرند، ضوابط و زمانبندی ویژه ای دارند و بی اطلاعی یا بی توجهی به آن ها می تواند باعث جرائم مالیاتی سنگین شود:

- مالیات بر عملکرد یا همان مالیات بر درآمد که بر سود سالیانه شرکت وضع می گردد.

- مالیات بر ارزش افزوده مربوط به فروش کالا یا ارائه خدمات است و شرکت، نقش واسطه را برای دریافت و پرداخت آن به دولت ایفا می کند. به همین دلیل، شفافیت در ثبت فروش با ابزارهایی مانند کارتخوان اندرویدی اهمیت پیدا میکند.

- مالیات حقوق از حقوق کارکنان کسر و به اداره مالیات پرداخت می شود.

- در صورت افزایش سرمایه یا نقل و انتقال سهم الشرکه، مالیات حق تمبر و مالیات نقل و انتقال نیز مطرح خواهد شد.

نحوه محاسبه مالیات بر عملکرد شرکت با مسئولیت محدود

مالیات بر عملکرد، اساسی ترین نوع مالیات شرکت با مسئولیت محدود بدون فعالیت به شمار می آید. فرمول محاسبه نیز به این صورت است:

- ابتدا کل درآمدهای شرکت را جمع می زنید.

- سپس هزینه های مرتبط و تایید شده (مانند هزینه حقوق، اجاره، مواد اولیه، هزینه های اداری و …) را کسر می کنید.

- اگر زیان سنواتی وجود داشته باشد (یعنی در سال های قبل شرکت ضرر داده) آن را نیز از درآمد کسر می کنید.

- عدد باقیمانده، درآمد مشمول مالیات است که ۲۵ درصد آن به عنوان مالیات عملکرد سالانه باید پرداخت شود.

بیشتر بخوانید: درآمد مشمول مالیات ابرازی چیست و چه کسانی از آن معاف هستند؟

مالیات بر ارزش افزوده شرکت با مسئولیت محدود چگونه پرداخت می شود؟

مالیات بر ارزش افزوده شرکت با مسئولیت محدود طبق قانون فعلی ایران معادل ۹ درصد مبلغ فروش کالا یا خدمات است (۶ درصد مالیات و ۳ درصد عوارض) شرکت باید هر سه ماه یکبار اظهارنامه مالیات بر ارزش افزوده را از طریق سامانه سازمان امور مالیاتی کشور تکمیل و ارسال کند. پس از ارسال اظهارنامه، مبلغ مالیات محاسبه شده باید تا مهلت مقرر به حساب اعلامی سازمان واریز شود. عدم پرداخت یا تاخیر در ارسال اظهارنامه موجب جریمه خواهد شد. بنابراین ثبت نام، اظهار و پرداخت بموقع این مالیات الزامی است.

شیوه محاسبه مالیات حقوق کارمندان در شرکت با مسئولیت محدود

یکی از رایج ترین انواع مالیات شرکت با مسئولیت محدود بدون فعالیت، مالیات حقوق در سال 1405 است. این مالیات در سال ۱۴۰۴ بر اساس نرخهای ماده ۸۴ قانون مالیاتهای مستقیم تعیین میشود. معافیت ماهانه پایه ۱۰ میلیون تومان است و حقوق بالاتر به صورت پلکانی (۱۰٪ تا ۳۰٪) مشمول مالیات میگردد. در هر ماه کارفرما موظف است تا مالیات حقوق کارمندان را محاسبه و همزمان با پرداخت حقوق، مالیات را کسر و تا پایان ماه بعد به سازمان امور مالیاتی پرداخت کند. ارائه لیست حقوق به صورت الکترونیکی در سامانه سازمان مالیاتی نیز الزامی است.

مالیات افزایش سرمایه و انتقال سهم الشرکه چگونه پرداخت می شود؟

در شرکت با مسئولیت محدود بدون فعالیت، افزایش سرمایه مشمول مالیات نمیشود و نیازی به پرداخت مالیات برای صرف افزایش سرمایه نیست. اما انتقال سهم الشرکه مشمول مالیات نقل و انتقال گشته و طبق ماده ۴۸۳ قانون مالیاتهای مستقیم، نرخ آن ۴ درصد ارزش اسمی سهم الشرکه منتقل شده است. پرداخت این مالیات باید قبل از ثبت انتقال و در زمان تنظیم صورتجلسه انتقال سهم الشرکه انجام گیرد؛ مالک جدید یا انتقال دهنده نیز موظف است برگه پرداخت مالیات انتقال سهم الشرکه را به اداره ثبت شرکتها ارائه کند تا انتقال رسمیت یابد.

بررسی معافیت های مالیاتی شرکت با مسئولیت محدود

قوانین مالیاتی ایران برای حمایت از رشد اقتصادی و بخش های خاص، معافیت هایی را برای پرداخت مالیات شرکت با مسئولیت محدود بدون فعالیت در نظر گرفته است که چند نمونه از آنان به شرح زیر می باشند:

- یکی از مهم ترین معافیت ها، معافیت درآمدهای ناشی از صادرات محصولات تولیدی است؛ به شرط آن که ارز حاصل از صادرات به کشور بازگردد.

- شرکت های فعال در مناطق آزاد تجاری و ویژه اقتصادی نیز در صورت رعایت ضوابط، تا مدت معینی از معافیت مالیاتی برخوردارند.

- واحدهای تولیدی و صنعتی تازه تاسیس، شرکت های دانش بنیان، شرکت های فعال در حوزه کشاورزی، فعالیت های فرهنگی و هنری و برخی فعالیت های ورزشی نیز مشمول معافیت های مالیاتی خاص هستند.

- همچنین، اگر شرکت درآمد ابرازی خود را نسبت به سال قبل افزایش دهد، ممکن است مشمول معافیت یا تخفیف مالیاتی گردد.

مهم ترین وظایف و تعهدات مالیاتی شرکت با مسئولیت محدود چیست؟

هر شرکت با مسئولیت محدود باید مجموعه ای از وظایف و تعهدات مالیاتی را به موقع و به شکل صحیح انجام دهد تا از جرائم و مشکلات مالیاتی در امان بماند. تخلف یا تأخیر در انجام هر یک از این تکالیف، علاوه بر جریمه مالی، می تواند اعتبار شرکت را نزد سازمان مالیاتی و بانک ها مخدوش سازد. به همین دلیل، بسیاری از شرکت ها، امور مالیاتی خود را به حسابداران حرفه ای یا شرکت های مشاوره مالیاتی می سپارند. این وظایف به شرح زیر است:

- پرداخت مالیات حق تمبر ظرف دو ماه پس از ثبت شرکت یا افزایش سرمایه

- ارسال اظهارنامه مالیاتی عملکرد تا پایان تیرماه هر سال مالی

- ارسال اظهارنامه مالیات بر ارزش افزوده تا پایان ماه بعد از هر دوره سه ماهه

- ارسال لیست مالیات حقوق کارکنان تا پایان ماه بعد از پرداخت حقوق

- پلمپ دفاتر قانونی در ابتدای هر سال مالی در اداره ثبت شرکت ها

- نگهداری اسناد و مدارک مالی به مدت مقرر (معمولاً ۱۰ سال)

مسئولیت پرداخت مالیات در شرکت با مسئولیت محدود بر عهده چه کسی است؟

مسئولیت پرداخت مالیات شرکت با مسئولیت محدود بدون فعالیت به طور قانونی بر عهده مدیر عامل یا مدیران اصلی است که به عنوان نماینده قانونی شرکت، وظیفه پیگیری و اجرای تعهدات مالیاتی را دارند. اگر مالیات پرداخت نشود، سازمان امور مالیاتی ابتدا به سراغ دارایی ها و حساب های شرکت می رود. اما در موارد خاص مانند انحلال شرکت یا فقدان دارایی کافی، ممکن است از مدیرعامل یا حتی شرکا مطالبه مالیات شود. سهم هر شریک از مالیات به نسبت سرمایه ای است که در شرکت وارد کرده است. با این حال، چنانچه ثابت شود مدیران در پرداخت مالیات کوتاهی یا تخلف کرده اند، مسئولیت تضامنی نیز می تواند متوجه آن ها گردد.

شیوه استعلام بدهی مالیاتی شرکت با مسئولیت محدود و نحوه پرداخت آن

یکی از دغدغه های مدیران شرکت های با مسئولیت محدود، اطلاع از وضعیت بدهی مالیاتی شرکت است. با توجه به اهمیت این امر در ادامه، به طور گام به گام مراحل استعلام بدهی مالیات شرکت با مسئولیت محدود بدون فعالیت را بررسی می کنیم:

- برای انجام این کار، مدیر عامل یا نماینده قانونی شرکت باید به سامانه های الکترونیکی سازمان امور مالیاتی مراجعه کند.

- با ورود شناسه ملی شرکت و اطلاعات هویتی، می توان وضعیت بدهی های مالیاتی، جرایم احتمالی و سوابق پرداخت را مشاهده نمود.

- در صورت وجود بدهی، امکان پرداخت اینترنتی از طریق سامانه های مالیاتی وجود دارد.

- همچنین، می توان درخواست تقسیط بدهی یا بخشودگی جرایم را از طریق پرونده مالیاتی شرکت ثبت کرد.

- مستند سازی تمامی پرداخت ها و مکاتبات با سازمان مالیاتی از اهمیت زیادی برخوردار است تا در آینده دچار مشکل نشوید.

- در صورتی که اختلافی با اداره مالیات پیش بیاید، شرکت می تواند از طریق هیأت های حل اختلاف مالیاتی پیگیری کند و در صورت لزوم، به دیوان عدالت اداری شکایت نماید.

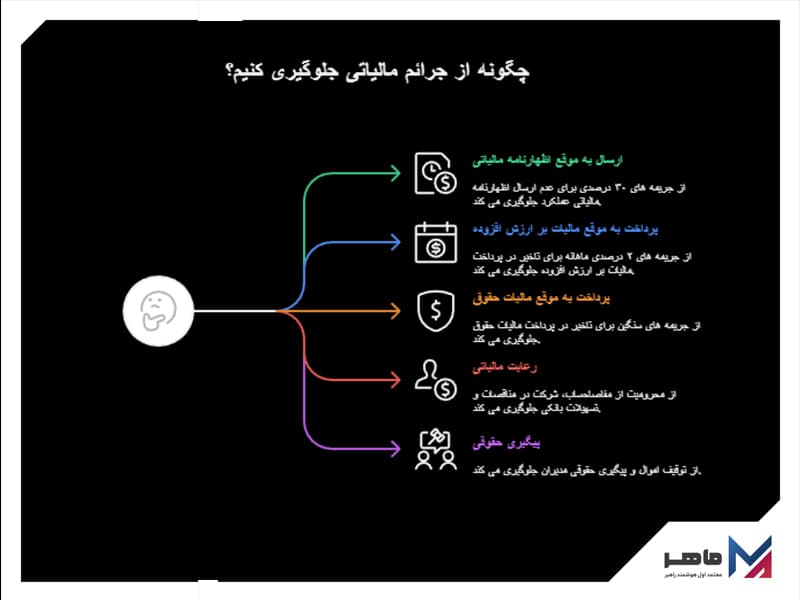

بررسی انواع جرائم مالیاتی شرکت با مسئولیت محدود

عدم انجام بموقع تعهدات مالیاتی، مالیات شرکت با مسئولیت محدود بدون فعالیت را مشمول جرایمی می کند. این جرایم بسته به نوع تخلف، میزان و مدت تاخیر متفاوت است. در ادامه متن به ذکر چند نمونه از رایج ترین انواع جرائم مالیاتی می پردازیم:

- به عنوان مثال، عدم ارسال اظهارنامه مالیاتی عملکرد در مهلت مقرر، معادل ۳۰ درصد مالیات متعلقه جریمه دارد و قابل بخشش نیست.

- تاخیر در ارسال اظهارنامه مالیات بر ارزش افزوده، جریمه ای معادل ۲ درصد مالیات به ازای هر ماه تاخیر به همراه خواهد داشت.

- عدم پرداخت به موقع مالیات حقوق کارکنان نیز جریمه های سنگینی به دنبال دارد.

- علاوه بر جریمه های مالی، ممکن است شرکت از دریافت مفاصاحساب، شرکت در مناقصات یا دریافت تسهیلات بانکی محروم شود.

- در موارد حاد، امکان توقیف اموال شرکت یا حتی پیگرد حقوقی مدیران نیز وجود دارد.

آشنایی با راهکارهای قانونی کاهش مالیات و بهینه سازی مالیاتی

کاهش مالیات شرکت با مسئولیت محدود بدون فعالیت به صورت غیر قانونی (مثلاً ارائه اسناد جعلی) نه تنها توصیه نمی شود، بلکه خطر جرایم سنگین و حتی تعطیلی شرکت را نیز به دنبال دارد! اما با رعایت راهکارهای قانونی جهت بهینه سازی مالیات می توان به طور قانونی مالیات شرکت را کاهش و منابع بیشتری را به رشد و توسعه کسب و کار اختصاص داد. مهم ترین آن ها عبارتند از:

- استفاده از تمامی معافیت ها و بخشودگی های قانونی

- ثبت دقیق و کامل تمامی هزینه های قابل قبول طبق فهرست سازمان امور مالیاتی

- برنامه ریزی صحیح برای افزایش درآمد ابرازی در چارچوب معافیت ها

- انتخاب ساختار حقوقی مناسب برای شرکت، متناسب با نوع فعالیت و اهداف آتی

- استفاده از مشاوره متخصصان مالیاتی برای تنظیم اظهارنامه ها و مستند سازی فرایندها

- استفاده از نرم افزارهای مالی و حسابداری جهت جلوگیری از بروز خطاهای انسانی مختلف

جمع بندی مالیات شرکت با مسئولیت محدود؛ نحوه محاسبه و پرداخت

مالیات شرکت با مسئولیت محدود بدون فعالیت چقدر است؟ شرکت با مسئولیت محدود حتی اگر هیچ فعالیت مالی نداشته باشد، طبق قانون موظف به تسلیم اظهارنامه مالیاتی است. در صورت عدم فعالیت، مالیاتی به درآمد تعلق نمیگیرد، اما باید اظهارنامه عدم فعالیت را هر سال به صورت الکترونیکی از طریق سامانه سازمان امور مالیاتی ارسال کنید. در صورت عدم ارائه اظهارنامه، مشمول جریمه خواهید شد. همچنین، پرداخت مالیات در شرایط نبود فعالیت صرفاً محدود به هزینههای جاری مثل مالیات حق تمبر تاسیس و مالیات بر ارزش افزوده معاملات احتمالی است و مالیات بر درآمد صفر خواهد بود.

سوالات متداول

آیا در صورت اعلام عدم فعالیت در چند سال متوالی، رقم مالیات تغییر می کند؟

خیر، مبلغی بابت مالیات بر درآمد تعیین نمی شود اما جریمه احتمالی ثابت می ماند.

اگر شرکت بدون فعالیت برای مدت طولانی در سامانه ثبت باشد، هزینه مالیاتی خاصی به آن تعلق می گیرد؟

خیر، به جز جرایم عدم ارسال اظهارنامه هزینه مالیاتی خاصی وضع نمی شود.

بدون دیدگاه