مدارک مورد نیاز جهت اظهارنامه مالیاتی در سال 1404 شامل اطلاعات هویتی و شناسایی، اسناد مالی و حسابداری، مستندات فعالیت اقتصادی و قراردادها و گزارش های سامانه مودیان است. این مدارک باید دقیقا با اطلاعات ثبت شده در سامانه مودیان مطابقت داشته باشند و بدون صورتحساب های الکترونیکی، مدارک کاغذی به سختی پذیرفته می شوند. جمع آوری صحیح این مدارک، ریسک جریمه و تشخیص علی الراس مالیات را کاهش داده و روند رسیدگی مالیاتی را تسهیل می کند.

چرا مدارک اظهارنامه مالیاتی اهمیت دارد؟

اظهارنامه مالیاتی گزارش رسمی عملکرد مالی مودی در یک سال مالی مشخص است. سازمان امور مالیاتی صحت این گزارش را صرفا از طریق مدارک بررسی می کند. این فرآیند معمولا با همکاری شرکت معتمد مالیاتی انجام می شود. در عمل، مدارک مورد نیاز جهت اظهارنامه مالیاتی ابزار دفاع مودی در برابر تشخیص های سلیقه ای و علی الراس محسوب می شوند.

داده های مالی با اجرای قوانین جدید به صورت سیستمی تحلیل می شوند. ارسال صورتحساب الکترونیکی به سامانه مودیان باعث می شود اطلاعات فروش به طور مستقیم بررسی شود. در این شرایط، مدارک مورد نیاز جهت اظهارنامه مالیاتی باید دقیق، مستند و قابل تطبیق با داده های سامانه ای باشند.

دسته بندی کلی مدارک لازم جهت اظهارنامه مالیاتی

مدارک مورد نیاز جهت اظهارنامه مالیاتی برای مدیریت بهتر اسناد، در چند دسته اصلی قرار می گیرند. این تفکیک باعث می شود مودی بداند هر مدرک چه نقشی در پذیرش اظهارنامه دارد.

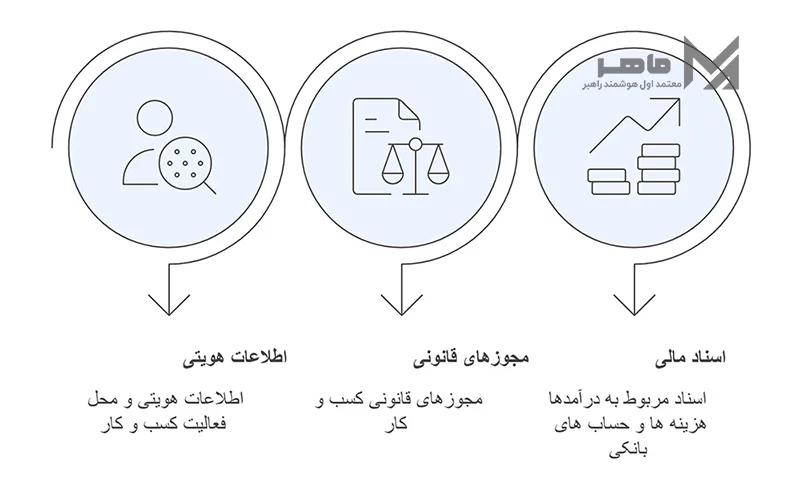

به طور کلی مدارک لازم جهت اظهارنامه مالیاتی به 3 دسته بندی زیر تقسیم می شوند:

- مدارک هویتی و اطلاعات شناسایی مودی

- اسناد مالی و حسابداری مرتبط با درآمد و هزینه

- مستندات فعالیت اقتصادی، قراردادها و مجوزها

مدارک مورد نیاز جهت اظهارنامه مالیاتی اشخاص حقیقی

مدارک لازم جهت اظهارنامه مالیاتی اشخاص حقیقی بر اساس گروه شغلی آن ها تعیین می شود. با این حال، چارچوب اصلی در همه گروه ها یکسان است. این مدارک معمولا شامل موارد زیر هستند:

- اطلاعات هویتی و محل فعالیت

- مجوزهای قانونی کسب و کار

- اسناد مربوط به درآمدها، هزینه ها و حساب های بانکی

| گروه مالیاتی | معیار اصلی درآمد | بازه درآمد سال قبل | شرایط خاص عضویت در گروه |

| گروه اول | آخرین درآمد قطعی شده یا 10 برابر درآمد مشمول مالیات | بیش از 30 میلیارد ریال | بدون توجه به میزان درآمد، شامل: دارندگان کارت بازرگانی (واردکننده/صادرکننده)، کارخانه ها و معادن دارای مجوز، فروشگاه های زنجیره ای، موسسات حسابرسی و خدمات مالی و مدیریتی، حمل و نقل زمینی/دریایی/هوایی، هتل های 3 ستاره و بالاتر، بیمارستان ها و مراکز درمانی تخصصی، صرافی ها |

| گروه دوم | آخرین درآمد قطعی شده یا 10 برابر درآمد مشمول مالیات | بیش از 10 میلیارد تا 30 میلیارد ریال | شرط دریافت ابلاغیه مالیاتی تا پایان سال قبل؛ مشاغل در دو سال اول فعالیت در گروه سوم قرار می گیرند. |

| گروه سوم | عدم شمول در گروه های اول و دوم | کمتر از 10 میلیارد ریال | شامل تمام اشخاص حقیقی و کسب و کارهای کوچک |

مدارک اظهارنامه مالیاتی اشخاص حقیقی گروه اول (درآمد بالا)

مدارک مورد نیاز جهت اظهارنامه مالیاتی در این گروه باید امکان رسیدگی عمیق را فراهم کند. مدارک این گروه معمولا شامل موارد زیر است:

- ترازنامه و صورت سود و زیان

- اطلاعات موجودی کالا در ابتدای و پایان دوره

- اسناد واردات و صادرات

- گردش حساب های بانکی مرتبط با فعالیت شغلی

مدارک اظهارنامه مالیاتی اشخاص حقیقی گروه دوم

مدارک اشخاص حقیقی گروه دوم جهت اظهارنامه مالیاتی باید ارتباط منطقی بین فروش، هزینه و سود را نشان دهند. مهمترین مدارک این گروه در ادامه مشخص شده اند:

- مجوزهای فعالیت و موضوع شغلی

- اطلاعات محل فعالیت (ملکی یا استیجاری)

- صورت درآمد و هزینه فعالیت

- حساب های بانکی مرتبط با فعالیت شغلی

- اطلاعات هویتی و دسترسی به سامانه های مالیاتی

- اطلاعات اموال و دارایی های شغلی

- موجودی مواد و کالا در ابتدای و پایان دوره

- اطلاعات مربوط به شرکا

- اطلاعات درآمد، معافیت ها و مالیات متعلقه

مدارک اشخاص حقیقی گروه سوم

مدارک اشخاص حقیقی گروه سوم جهت اظهارنامه مالیاتی در این گروه باید حداقل الزامات قانونی را پوشش دهد. این مدارک اغلب شامل موارد زیر می شود:

- اطلاعات محل فعالیت (ملکی یا استیجاری)

- مجوزهای فعالیت و موضوع شغلی

- اطلاعات هویتی و دسترسی به سامانه های مالیاتی

- خلاصه درآمد و هزینه فعالیت

- حساب های بانکی مرتبط با فعالیت شغلی

- اطلاعات اموال و دارایی های شغلی

- اطلاعات درآمد، معافیتها و مالیات متعلقه

- اطلاعات مربوط به شرکا

مدارک مورد نیاز جهت اظهارنامه مالیاتی اشخاص حقوقی (شرکت ها)

مدارک جهت اظهارنامه مالیاتی شرکت ها گسترده تر و کاملا ساختار یافته است. اشخاص حقوقی باید اسناد خود را منطبق با دفاتر قانونی ارائه دهند. این مدارک به طور معمول شامل موارد زیر هستند:

- اطلاعات اقتصادی و هویتی شرکت شامل کد اقتصادی، کد رهگیری ثبت نام و شناسه ملی

- اطلاعات حقوقی شرکت

- تراز مالی کل و حساب های معین

- فهرست کامل درآمدها و هزینه ها

- گزارش گردش موجودی ها

- گزارش عملکرد دارایی های شرکت

- اطلاعات مربوط به پلمپ دفاتر قانونی شرکت و تاریخ ثبت آن ها

- اطلاعات مربوط به املاک استیجاری

- اطلاعات مالی مربوط به دریافت ها و پرداخت های ارزی

- اطلاعات شرکت ها و اشخاص طرف قرارداد

اطلاعات خرید و فروش کالا - ریز اطلاعات مربوط به تعدیلات سنواتی

- حساب های مالی تسویه و پرداخت شده

- اطلاعات مربوط به حسابداران، کارکنان و واحد مالیاتی شرکت

- اطلاعات مربوط به پرداخت حق تمبر

- فهرست سهامداران و میزان سهم الشرکه هر یک

- گزارش گردش کامل حساب های مالی شرکت

- فهرست کدهای رهگیری اظهارنامه های فصلی

- لیست درآمدهای مشمول مالیات به تفکیک

نقش اسناد بانکی در اظهارنامه مالیاتی

حساب های بانکی در سال های اخیر به یکی از مهم ترین مبانی رسیدگی تبدیل شده اند. مدارک جهت اظهارنامه مالیاتی باید با گردش حساب ها همخوانی کامل داشته باشند. در این بخش، اسناد زیر اهمیت ویژه دارند:

- گردش حساب های تجاری

- مستندات تراکنش های مرتبط با فروش و خدمات

- تطبیق دریافتی ها با درآمد اظهار شده

نقش شرکت معتمد مالیاتی در تکمیل مدارک

استفاده از ظرفیت شرکت معتمد مالیاتی در پرونده های پیچیده به کاهش خطا کمک می کند. شرکت معتمد مالیاتی ماهر اسناد را قبل از ارسال کنترل و استانداردسازی می کنند. حضور این شرکت ها باعث می شود مدارک مورد نیاز جهت اظهارنامه مالیاتی با الزامات قانونی و سامانه ای در یک راستا باشد.

جریمه عدم ارائه مدارک مورد نیاز برای اظهارنامه مالیاتی

اگر مودی اظهارنامه مالیاتی خود را با تاخیر ارائه دهد یا مدارک لازم را ارائه نکند طبق مواد زیر شامل جریمه نقدی و مجازات کیفری می شود.

طبق ماده 193 قانون مالیات های مستقیم

نسبت به مودیانی که به موجب این قانون و مقررات مربوط به آن مکلف به نگهداری دفاتر قانونی هستند. در صورت عدم تسلیم ترازنامه و حساب سود و زیان یا عدم ارائه دفاتر مشمول جریمه ای معادل بیست درصد (20%) مالیات برای هر یک از موارد مذکور خواهند بود.

تبصره – عدم تسلیم اظهارنامه و ترازنامه و حساب سود و زیان در دوره معافیت موجب عدم استفاده از معافیت مقرر در سال مربوط خواهد شد.

طبق ماده 195 قانون مالیات های مستقیم

مدیران شرکت ها در صورت عدم ارائه مدارک و اظهارنامه یا ارائه خلاف واقع، مسئول جریمه نقدی بر اساس سرمایه شرکت هستند.

اشتباهات رایج در آماده سازی مدارک

بسیاری از مودیان مدارک را ناقص یا بدون مستند ارائه می کنند. این موضوع یکی از دلایل اصلی رد یا اصلاح اظهارنامه است. رایج ترین خطاها شامل موارد زیر است:

- عدم تطابق اسناد با گردش حساب

- ثبت هزینه های فاقد مدرک

- حذف بخشی از درآمد واقعی

نتیجه گیری نهایی درباره مدارک جهت اظهارنامه مالیاتی

مدارک مورد نیاز جهت اظهارنامه مالیاتی شامل اسناد هویتی، گزارش های مالی، اطلاعات حساب های بانکی و مستندات فعالیت اقتصادی است. تطبیق این مدارک با داده های سامانه ای، ریسک جرایم و اختلافات مالیاتی را به حداقل می رساند. اشخاص حقیقی باید بر اساس گروه شغلی خود مدارک مرتبط را ارائه دهند و اشخاص حقوقی موظف اند کلیه اسناد مالی، بانکی و قراردادی را شفاف ثبت کنند. برای کاهش ریسک ها و اطمینان از صحت مستندسازی، استفاده از خدمات شرکت معتمد مالیاتی ماهر یک راهکار تخصصی و مطمئن برای مودیان محسوب می شود تا این مدارک به صورت دقیق، قابل دفاع و منطبق با مقررات تنظیم و ارسال شود.

سوالات متداول درباره مدارک مورد نیاز جهت اظهارنامه مالیاتی

آیا ارائه گردش حساب بانکی برای اظهارنامه مالیاتی الزامی است؟

به صورت مستقیم در زمان ثبت اظهارنامه الزام به بارگذاری گردش حساب وجود ندارد، اما سازمان امور مالیاتی در فرآیند رسیدگی ممکن است گردش حساب های مرتبط با فعالیت اقتصادی را بررسی کند؛ بنابراین تطابق درآمد اظهارنامه با تراکنش ها اهمیت زیادی دارد.

در صورت ناقص بودن مدارک اظهارنامه مالیاتی چه اتفاقی می افتد؟

ناقص بودن مدارک می تواند منجر به رد دفاتر، تشخیص علی الراس مالیات یا مطالبه مالیات بیشتر شود. به همین دلیل تکمیل دقیق و مستند اطلاعات مالی نقش مهمی در کاهش ریسک جریمه دارد.

مدارک لازم برای اظهارنامه مالیاتی پزشکان و مشاغل آزاد چیست؟

این گروه باید مدارکی مانند مجوز فعالیت، گزارش درآمد حاصل از خدمات، اطلاعات کارت خوان ها، هزینه های مطب یا دفتر کار، حقوق پرسنل و سایر هزینه های مرتبط با شغل خود را ارائه دهند. در سال 1404، مدارک مالیاتی شما باید کاملا با داده های ثبت شده در کارپوشه سامانه مودیان منطبق باشد. اگر صورتحساب های الکترونیکی خود را ارسال نکرده باشید، مدارک کاغذی یا سنتی شما به سختی پذیرفته می شوند و حتی ممکن است پرونده شما بر اساس داده های سامانه برآورد شود.

بدون دیدگاه