چه هزینه هایی باید در معاملات فصلی ثبت شود؟ هزینههای قابل ثبت شامل خرید کالا و مواد اولیه، خدمات دریافتی (مشاوره، حمل و نقل، تعمیرات)، اجاره مکان و تجهیزات، حقالزحمه پیمانکاران، خرید داراییهای ثابت (ماشینآلات، نرمافزار) و سایر هزینههای مرتبط با فعالیت اقتصادی دارای فاکتور رسمی میباشند.

در مقابل، حقوق و دستمزد، هزینههای بانکی، مالیات، عوارض، خریدهای خرد بدون فاکتور و هزینههای تنخواه گردان نباید در این گزارش ثبت شوند. همکاری با بهترین شرکت معتمد مالیاتی میتواند از بروز خطاهایی مانند ثبت هزینه بدون فاکتور یا انتخاب نادرست نوع معامله جلوگیری کند.

معاملات فصلی چیست و چرا ثبت هزینهها در آن اهمیت دارد؟

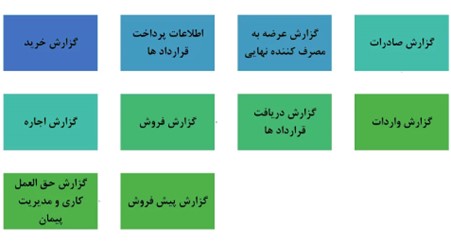

معاملات فصلی به فرآیند گزارش جمعآوری شده خرید و فروش کالا، خدمات و داراییهای یک سازمان در هر فصل مالیاتی گفته میشود که باید حداکثر تا یک ماه پس از پایان هر فصل، نسبت به ارسال صورتحساب به سامانه مودیان اقدام گردد. ثبت هزینهها در این گزارشها، راهی برای محاسبه مالیات عملکرد و ارزش افزوده بوده و در صورت حذف یک مبلغ، آن هزینه از نظر مالیاتی درست نمیباشد.

کدام هزینهها باید در معاملات فصلی ثبت شوند؟

هزینههای قابل ثبت در معاملات فصلی شامل مواردی هستند که مبنای محاسبه مالیات عملکرد و ارزش افزوده باشند. در ادامه، این هزینهها را به طور کامل معرفی میکنیم.

خرید کالا و مواد اولیه

کلیه خریدهای مرتبط با کالاهای واسطهای، مواد خام، قطعات و محصولات نهایی که برای تولید یا فروش مجدد استفاده میشوند، باید در معاملات فصلی درج گردند. این موارد بیشترین سهم از معاملات فصلی هستند و مغایرت در ثبت آنها به راحتی توسط سیستم مالیاتی شناسایی میشود.

هزینه خدمات

خدمات دریافتی از اشخاص حقوقی یا حقیقی شامل موارد مشاوره، حمل و نقل، تعمیر و نگهداری، نرمافزاری، حقوقی و بازاریابی جزو هزینههای قابل ثبت هستند. هرگونه خدمتی که به فعالیت اقتصادی شما مربوط باشد، نیازمند درج فاکتور رسمی در معاملات فصلی خواهد بود.

اجاره

مبلغ پرداختی بابت اجاره مکان کسبوکار، انبار، تجهیزات یا خودروهای عملیاتی باید بر اساس فاکتور رسمی موجر در بخش هزینههای معاملات فصلی ثبت شود. در صورت عدم ثبت، این هزینه از نظر مالیاتی قابل قبول نخواهد بود.

حقالزحمه و پیمانکاری

هرگونه مبلغ پرداختی به پیمانکاران حقیقی یا حقوقی بابت انجام پروژههای مشخص، ساخت و ساز، برنامهنویسی یا طراحی، ذیل دسته حقالزحمه قرار میگیرد. ثبت این اقلام با ذکر شماره قرارداد الزامی است.

بیشتر بخوانید: ثبت و ارسال اظهارنامه مالیاتی شرکتهای پیمانکاری چگونه است؟

خرید داراییها و تجهیزات

خرید داراییهای ثابت مشهود و نامشهود نظیر ماشینآلات، سرور، نرمافزارهای تخصصی، مبلمان اداری و خودروهای سنگین باید در معاملات فصلی ثبت شوند.

سایر هزینههای مرتبط با فعالیت اقتصادی

هر قلم هزینه دیگری که با فرآیند تولید، فروش یا اداره کسبوکار مرتبط بوده و فاکتور رسمی داشته باشد، میتواند در سایر هزینهها ثبت شود. نمونههایی مانند قبض آب و برق صنعتی، هزینه چاپ و بستهبندی، حق اشتراک و ارتباطات در این دسته قرار میگیرند.

کدام هزینهها ممکن است در معاملات فصلی اشتباه ثبت شوند؟

برخی هزینهها ماهیت متفاوتی دارند و نباید در معاملات فصلی ثبت گردند، اما اغلب به اشتباه وارد میشوند. در ادامه این هزینهها را معرفی میکنیم.

- حقوق و دستمزد: جزو معاملات فصلی نیست و مبنای گزارش آن لیست بیمه و مالیات حقوق میباشد.

- بیمه: فقط در صورت داشتن فاکتور رسمی با شناسه یکتای حافظه مالیاتی قابل ثبت است.

- مالیات: مالیات بر ارزش افزوده و مالیات عملکرد از طریق اظهارنامه جداگانه تسویه میشوند.

- عوارض: عوارض شهرداری و گمرک در معاملات فصلی ثبت نمیشوند.

- هزینههای بانکی: کارمزد، سود تسهیلات و ضمانتنامه در گزارش معاملات فصلی نقشی ندارند.

- تنخواهگردان: هزینههای خرد تنخواه باید به صورت فاکتور کامل و تجمیعی گردآوری شوند و ثبت آن به صورت تکی درست نمیباشد.

- خریدهای خرد: خریدهای زیر حد نصاب قانونی بدون فاکتور رسمی ثبت نمیشود.

- هزینههای بدون فاکتور رسمی: هزینههایی که بدون فاکتور دارای شماره مالیاتی باشند، قابل ثبت نیستند.

- خرید از اشخاص حقیقی: خرید از این افراد تنها در صورتی قابل ثبت است که خریدار به نمایندگی از فروشنده صورتحساب الکترونیکی صادر کند.

معیارهای تشخیص هزینههای قابل ثبت در معاملات فصلی

برای تشخیص اینکه یک هزینه باید در گزارش معاملات فصلی ثبت شود یا نه، میتوانید از چک لیست ساده زیر استفاده کنید:

- آیا برای این هزینه فاکتور یا رسید دارید؟

- آیا در فاکتور نام فروشنده یا شرکت نوشته شده است؟

- آیا کد اقتصادی، شناسه ملی یا کد ملی فروشنده مشخص است؟

- آیا مبلغ هزینه مشخص و خوانا در فاکتور درج شده است؟

- آیا این هزینه برای کار یا فعالیت شغلی شما انجام شده است؟

- آیا تاریخ فاکتور مشخص است؟

- آیا این هزینه مربوط به خرید کالا یا دریافت خدمات است؟

- آیا این هزینه را قبلا در معاملات فصلی ثبت نکردهاید؟

برای ثبت هزینه در معاملات فصلی چه اطلاعاتی لازم است؟

ثبت هر قلم هزینه در معاملات فصلی نیازمند مجموعه اطلاعات مشخصی است که عدم درج هر یک از این موارد باعث ابطال یا رد آن توسط سامانه مودیان میشود. در ادامه هر یک از فیلدهای اجباری که باید به طور کامل پر شوند را بررسی میکنیم.

نام طرف معامله

نام کامل خریدار یا فروشنده مطابق با کارت ملی یا آگهی تاسیس، بدون استفاده از نام اختصاری یا برند تجاری، باید درج شود. این اسم باید با اطلاعات ثبت شده در سامانه سازمان امور مالیاتی همخوانی کامل داشته باشد.

شناسه ملی / کد اقتصادی / کد ملی

برای اشخاص حقوقی، شناسه ملی 11 رقمی و برای اشخاص حقیقی، کد ملی 10 رقمی الزامی است. کد اقتصادی یک شناسه جداگانه است و خیلی واجب نیست، اما ارائه شناسه ملی یا کد ملی الزام قانونی دارد.

شماره فاکتور

شماره صورتحساب صادر شده توسط فروشنده، بدون هرگونه تغییر یا بازنویسی، باید به طور کامل وارد شود. این شماره یک مرجع مهم برای تطابق معاملات دو طرف است.

تاریخ

تاریخ صدور فاکتور (و نه تاریخ پرداخت یا دریافت کالا) مبنای ثبت در معاملات فصلی محسوب میشود. معمولا از فرمت سال/ماه/روز مطابق با قوانین رسمی استفاده میشود.

مبلغ

مبلغ کل هزینه قبل از کسر مالیات و عوارض و نیز مبلغ نهایی پس از اعمال مالیات، هر دو باید ثبت شوند. درج هر کدام به صورت جداگانه وابسته به نوع صورتحساب محاسبه شده است.

نوع معامله

تعیین نوع معامله به عنوان فروش کالا، ارائه خدمت، فروش دارایی یا اجاره ضروری است. انتخاب نوع صحیح بر نحوه محاسبه مالیات ارزش افزوده تاثیر میگذارد.

شماره قرارداد در صورت وجود

اگر هزینه بر اساس یک قرارداد کتبی بلندمدت انجام شده باشد، شماره آن قرارداد باید در فیلد مربوطه ثبت شود. این موضوع به ویژه برای حقالزحمهها و پیمانکاریها بسیار حائز اهمیت است.

شرح خدمت یا کالا

توضیح دقیق، شفاف و استاندارد از نوع کالا یا خدمت ارائه شده به همراه کد تعیین شده در سامانه استاندارد کدینگ کالا و خدمت (مانند HS Code برای کالا یا ISIC) باید نوشته شود. شرح مبهم مانند هزینه متفرقه قابل قبول نیست.

اشتباهات رایج در ثبت هزینههای معاملات فصلی

خطاهایی در زمینه ثبت هزینهها و یا جریمه عدم ارسال معاملات فصلی جود دارد که ممکن است شما را به چالش بکشد. در ادامه به این موارد شاراه میکنیم.

- ثبت هزینه بدون فاکتور رسمی

- عدم تطابق تاریخ فاکتور با دوره فصلی

- انتخاب نادرست نوع معامله

- درج هزینههای بانکی و مالیاتی

- استفاده از نام اختصاری فروشنده

- تکرار ثبت یک فاکتور در چند فصل

- ثبت تکی هزینههای تنخواه گردان

- قید نکردن شماره قرارداد برای پیمانکاری

نتیجه گیری؛ چه هزینه هایی باید در معاملات فصلی ثبت شود؟

چه هزینه هایی باید در معاملات فصلی ثبت شود؟ هزینههایی از قبیل خرید کالا، خدمات، اجاره، حقالزحمه و داراییهای ثابت که دارای فاکتور رسمی با شناسه ملی فروشنده، تاریخ مشخص و مرتبط با فعالیت اقتصادی باشند، باید در معاملات فصلی ثبت شوند. ثبت صحیح این هزینهها مبنای محاسبه مالیات عملکرد و ارزش افزوده بوده و مغایرتها به راحتی توسط سامانه مالیاتی شناسایی میشود. اطلاعات لازم شامل نام کامل طرف معامله، شناسه ملی/کد ملی، شماره فاکتور، تاریخ، مبلغ، نوع معامله و شرح دقیق کالا یا خدمت میباشد.

همچنین هزینههای بدون فاکتور، حقوق و دستمزد، هزینههای بانکی، مالیات و عوارض نباید ثبت شوند. مجموعه ماهر به عنوان یک سازمان تخصصی در حوزه امور مالیاتی و حسابداری، آماده ارائه خدمات حرفهای در زمینه ثبت صحیح معاملات فصلی و نگهداری دفاتر قانونی است.

سوالات متداول؛ ثبت هزینههای معاملات فصلی

آیا میتوان هزینه خرید اینترنتی بدون فاکتور رسمی را در معاملات فصلی ثبت کرد؟

خیر، هرگونه خرید اینترنتی بدون فاکتور رسمی دارای شناسه یکتای حافظه مالیاتی قابل ثبت در معاملات فصلی نیست.

در صورت گم شدن فاکتور رسمی، آیا میتوان از کپی آن برای ثبت استفاده کرد؟

خیر، سامانه مودیان تنها فاکتورهای دارای شماره منحصربهفرد و تایید شده در سامانه فروشنده را میپذیرد و کپی فاقد اعتبار است.

آیا هزینه سفرهای کاری داخلی و خارجی کارکنان باید در معاملات فصلی ثبت شود؟

فقط در صورتی که این هزینهها با فاکتور رسمی از سوی ارائهدهندگان خدمات (هتل، ایرلاین، تور گردشگری) همراه باشد و مستقیماً مرتبط با فعالیت اقتصادی باشد، قابل ثبت است.

بدون دیدگاه