اصلاحیه قانون تسهیل سامانه مودیان برای رفع سردرگمی ناشی از مرحلهبندی تاریخهای مختلف تصویب شد. این اصلاحیه، همه مودیان اعم از حقیقی و حقوقی را از یک تاریخ مشخص (1 دی 1402) مکلف به صدور و ارسال صورتحساب به سامانه مودیان میکند. همچنین ضمانت اجرایی جدیدی برای سازمان مالیاتی تعریف میکند که در صورت تاخیر در فراهم کردن زیرساخت، تا 50٪ از منابع آن کاهش مییابد. قانون تسهیل در کنار این اصلاحیه، بخشودگی 100٪ جرائم تا 1403، پذیرش فاکتورهای کاغذی تا 1403 و معافیت مشاغل کوچک را نیز ممکن ساخته است.

اصلاحیه قانون تسهیل سامانه مودیان چیست و کی ابلاغ شد؟

طبق متن ابلاغیه اصلاحیه، ماده (1) قانون تسهیل تکالیف مؤدیان مصوب 24/08/1402 به طور کامل حذف و ماده جدیدی جایگزین آن شده است. در ماده جدید، خبری از بندهای 1 و 2 و تاریخهای 1 تیر و 10 دی نیست. قانون جدید میگوید که از تاریخ 01/10/1402، کلیه مودیان اعم از حقیقی و حقوقی ملزم به صدور صورتحساب الکترونیکی هستند.

ضمانت اجرایی جدید نیز به این ماده اضافه شده است. اگر سازمان مالیاتی زیرساخت را فراهم نکند، سازمان برنامه و بودجه به ازای هر ماه تاخیر، 5٪ از منابع سازمان مالیاتی را کم میکند. این کاهش تا سقف 50٪ ادامه مییابد. پس از تایید وزیر اقتصاد، درصدهای کاهشیافته به حالت قبل بازمیگردد.

جدول مقایسهای؛ قانون قبلی در برابر قانون اصلاحی

قانون قبلی (مصوب 24/08/1402) در ماده 1 خود، دو بند جداگانه داشت. بند 1 شامل شرکتهای بورسی، فرابورسی، دولتی و سایر اشخاص حقوقی از تاریخ 1 تیر 1402 بود. بند 2 شامل سایر اشخاص از تاریخ 1 دی 1402 بود. اما اصلاحیه جدید، هر دو بند را حذف و یک تاریخ واحد (1 دی 1402) برای همه تعیین کرده است.

جدول مقایسهای؛ تفاوت قانون قبلی و اصلاحیه

| قانون اصلاحی (ماده 1 جدید) | قانون قبلی (ماده 1 سابق) | موضوع |

| یک ماده واحد بدون بند | دارای دو بند (بورس و دولتی از 1 تیر، سایر اشخاص از 1 دی) | ساختار ماده 1 |

| 1 دی 1402 | 1 تیر 1402 | تاریخ الزام اشخاص حقوقی |

| 1 دی 1402 | 1 دی 1402 | تاریخ الزام اشخاص حقیقی |

| کاهش 5٪ با سقف 50٪ + نیاز به تأیید وزیر اقتصاد برای بازگشت | کاهش 5٪ به ازای هر ماه (بدون سقف مشخص) | ضمانت اجرایی تاخیر سازمان |

| حذف شد | وجود داشت | مرحلهبندی |

جدول مقایسهای؛ تفاوت محتوایی قانون قبلی و اصلاحیه

| اصلاحیه جدید | قانون تسهیل قبلی | موضوع مقایسه |

| الزام یکپارچه و همزمان | الزام تدریجی و پلکانی | رویکرد قانون |

| برابری همه مودیان در الزام قانونی | اولویتدهی به اشخاص حقوقی و شرکتهای بزرگ | فلسفه پشت قانون |

| بدون دستهبندی (همه در یک سطح) | دستهبندی شده (درجه یک و دو) | نوع نگاه به مودیان |

| تنبیه با سقف مشخص و مکانیزم بازگشت | تنبیه سازمان مالیاتی بدون بازگشت مشخص | ضمانت اجرایی |

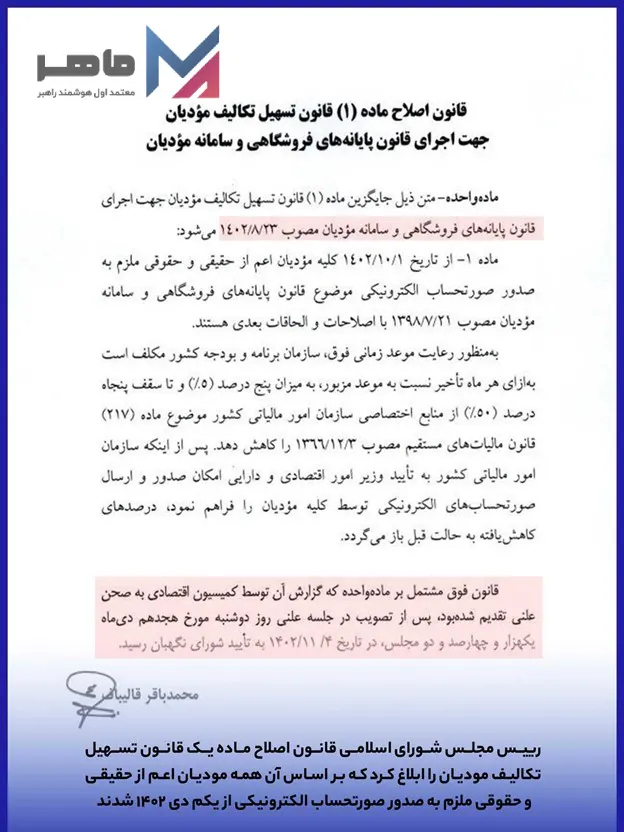

متن کامل ماده واحده اصلاحیه

ماده واحده اصلاحیه در تاریخ 18 دی 1402 توسط مجلس تصویب و در 4 بهمن 1402 به تایید شورای نگهبان رسید. این ماده واحده، سه بخش اصلی دارد:

حذف مرحلهبندی و تعیین تاریخ واحد

از تاریخ 01/10/1402 کلیه مودیان اعم از حقیقی و حقوقی ملزم به صدور صورتحساب الکترونیکی موضوع قانون مشمولین قانون پایانه های فروشگاهی و سامانه مودیان مصوب 21/07/1398 با اصلاحات و الحاقات بعدی هستند.

ضمانت اجرایی برای سازمان مالیاتی

سازمان برنامه و بودجه کشور مکلف است به ازای هر ماه تاخیر نسبت به موعد مزبور، به میزان پنج درصد (5%) و تا سقف پنجاه درصد (50%) از منابع اختصاصی سازمان امور مالیاتی کشور موضوع ماده (217) قانون مالیاتهای مستقیم مصوب 03/12/1366 را کاهش دهد.

شرط بازگشت به حالت قبل

پس از اینکه سازمان امور مالیاتی کشور به تایید وزیر امور اقتصادی و دارایی امکان صدور و ارسال صورتحسابهای الکترونیکی توسط کلیه مودیان را فراهم نمود، درصدهای کاهشیافته به حالت قبل بازمیگردد.

قوانین جدید سامانه مودیان چیست و شامل چه موادی است؟

قانون تسهیل تکالیف مودیان جهت اجرای قانون پایانههای فروشگاهی و سامانه مودیان، یک قانون 10 مادهای است که در تاریخ 23 آبان 1402 توسط مجلس شورای اسلامی تصویب و در 16 آذر 1402 به تایید شورای نگهبان رسید. اصلاحیه مورد بحث ما فقط ماده 1 این قانون را تغییر داد و مواد 2 تا 10 آن بدون تغییر باقی ماندند. در ادامه هر یک از این 10 ماده را توضیح میدهیم.

الزام همگانی به صدور صورتحساب

طبق ماده 1 قانون تسهیل (همانطور که در اصلاحیه آمد)، از تاریخ 1 دی 1402، همه مودیان اعم از حقیقی و حقوقی موظف به صدور صورتحساب الکترونیکی هستند. این الزام شامل تمام فعالان اقتصادی میشود و هیچ گروهی از آن معاف نیست. در صورتی که سازمان مالیاتی زیرساخت لازم را فراهم نکند، سازمان برنامه و بودجه تا 50٪ از منابع آن را کاهش میدهد.

بخشودگی 100٪ جرایم تا پایان 1403

ماده 2 قانون تسهیل میگوید سازمان امور مالیاتی کشور میتواند تا پایان سال 1403 تا صددرصد (100%) جریمههای ماده (22) قانون پایانههای فروشگاهی و سامانه مودیان را مورد بخشودگی قرار دهد. این یعنی سازمان مالیاتی این اختیار را دارد که همه جرایم مودیان را در صورت رعایت قوانین، تا پایان سال 1403 ببخشد.

پذیرش فاکتورهای کاغذی و تهیه اظهارنامه توسط سازمان

ماده 3 قانون تسهیل میگوید که تا پایان سال 1403، صورتحسابهایی که در سامانه مودیان صادر نشده است، قابل قبول میباشد. همچنین سازمان مکلف است در پایان هر دوره، اظهارنامه اولیه را برای مودیان تهیه کند و مودی یک ماه فرصت دارد تا آن را تکمیل و برگرداند.

فراخوان مودیان قدیمی ارزش افزوده

طبق ماده 4، سازمان امور مالیاتی موظف است مودیان مشمول قانون مالیات بر ارزش افزوده مصوب سال 1387 را که تا زمان تصویب این قانون فراخوان نشدهاند، تا پایان سال 1403 به تدریج فراخوان کند. تا قبل از فراخوانی، این مودیان مجاز به اخذ مالیات بر ارزش افزوده از خریداران نیستند و مالیات پرداختی آنها به عنوان اعتبار مالیاتی منظور نمیگردد.

ثبتنام خودکار مودیان توسط سازمان

ماده 5 قانون تسهیل، ماده 2 قانون پایانههای فروشگاهی را اصلاح کرده است. بر این اساس، سازمان مکلف است ظرف یک هفته، نسبت به ثبتنام و عضویت کلیه مودیان در سامانه مودیان اقدام کند. در صورت عدم اجرای این حکم توسط سازمان، مودیانی که در نظام مالیاتی ثبتنام کردهاند، مشمول جرایم مربوط به عدم عضویت نمیشوند.

ورود بانک مرکزی و دستگاههای اجرایی

ماده 6 دو تبصره به ماده 5 قانون پایانههای فروشگاهی اضافه کرده است. تبصره 1 میگوید بانک مرکزی موظف است به هر رسید کارتخوان، شماره مالیاتی اختصاص دهد و اطلاعات روزانه را به سامانه مودیان ارسال کند. تبصره 3 میگوید دستگاههای اجرایی مانند سامانه جامع تجارت، اطلاعات کالا و خدمات را به سامانه مودیان منتقل کنند.

بیشتر بخوانید: نحوه محاسبه مالیات بر ارزش افزوده کالای وارداتی

افزایش سقف تراکنشها از 3 به 5 برابر

ماده 7 قانون تسهیل، عبارتهای بیشتر از سه برابر فروش اظهار شده و بیش از سه برابر معافیت سالانه را در ماده 6 قانون پایانهها به بیشتر از پنج برابر فروش اظهار شده و بیش از پنج برابر معافیت سالانه تغییر داده است. یعنی حد مجاز فروش در سامانه مودیان برای پذیرش درآمد بدون رسیدگی، از 3 برابر به 5 برابر افزایش مییابد.

معافیت مشاغل کوچک به همراه جدول نصابها

ماده 8 یک ماده جدید به عنوان ماده (14 مکرر) به قانون پایانهها اضافه کرده است. طبق این ماده، سازمان میتواند مودیانی که فروش سالانه آنها کمتر از 25 برابر معافیت ماده 84 قانون مالیاتهای مستقیم است را از صدور صورتحساب الکترونیکی معاف کند. تبصره 1 ماده 8 نصاب معافیت را در سالهای مختلف به این صورت تعیین کرده است:

| نصاب معافیت (برابر معافیت ماده 84) | سال |

| برابر 150 | 1402 |

| برابر 100 | 1403 |

| برابر 50 | 1404 |

| برابر 25 | از 1405 به بعد |

بخشودگی جرایم سامانه مودیان در صورت عدم تقصیر

ماده ۹ به انتهای تبصره (2) ماده (22) قانون پایانههای فروشگاهی اضافه شده است. این متن میگوید چنانچه عدم انجام تکالیف موضوع این قانون، خارج از اختیار مودی باشد، سازمان مکلف است جرائم موضوع این ماده را مورد بخشودگی قرار دهد. یعنی اگر قطعی اینترنت یا خرابی سامانه باعث عدم انجام تکالیف شده باشد، جرایم بخشوده میشود.

پرداخت هزینه نرمافزارها توسط سازمان

ماده 10 به ماده 26 قانون پایانهها یک تبصره اضافه کرده است. طبق این تبصره، سازمان موظف است تعرفه خدمات شرکتهای معتمد در خصوص صدور صورتحسابهای الکترونیکی را از محل وصولیهای جاری مالیات بر ارزش افزوده پرداخت کند. همچنین تا پایان سال 1405، هزینه آموزش مودیان و فرهنگسازی از همین محل قابل پرداخت است.

تاریخهای کلیدی برای مودیان (جدول زمانی)

بر اساس قانون تسهیل و اصلاحیه آن، چند تاریخ مهم وجود دارد که هر مودی باید بداند. از دست دادن هر یک از این مهلتها میتواند جرایمی به همراه داشته باشد. جدول زیر این تاریخها را به طور خلاصه نشان میدهد.

| رویداد | تاریخ | توضیح |

| الزام همه مودیان به صدور صورتحساب الکترونیکی | 1 دی 1402 | تاریخ الزام (طبق اصلاحیه) |

| پایان مهلت بخشودگی 100٪ جرائم (ماده 2) | 29 اسفند 1403 | آخرین فرصت استفاده از بخشودگی |

| پایان مهلت پذیرش صورتحسابهای خارج از سامانه (ماده 3) | 29 اسفند 1403 | فاکتورهای کاغذی پس از این تاریخ قابل قبول نیستند. |

| پایان مهلت فراخوان مودیان قدیمی ارزش افزوده (ماده 4) | 29 اسفند 1403 | سازمان امور مالیاتی تا این تاریخ باید فراخوان صادر کند. |

| پایان نصاب 50 برابری معافیت ماده 8 | 29 اسفند 1404 | از سال 1405 نصاب به 25 برابر کاهش مییابد. |

| پایان مهلت پرداخت هزینه آموزش مودیان (ماده 10) | 29 اسفند 1405 | اعتبار ویژه آموزش تا این تاریخ است. |

تسهیلات این اصلاحیه برای گروههای مختلف

قانون تسهیل و اصلاحیه آن، برای گروههای مختلف تسهیلات جداگانهای در نظر گرفته است. اشخاص حقیقی، مصرفکنندگان نهایی، مشمولان مالیات بر ارزش افزوده و حتی افرادی که مشمول این مالیات نیستند، هر کدام از مزایای خاصی بهرهمند میشوند. در ادامه هر گروه و تسهیلات مربوط به آن را توضیح میدهیم.

تسهیلات اشخاص حقیقی

اشخاص حقیقی (صاحبان مشاغل) میتوانند از بخشودگی 100٪ جرایم تا پایان سال 1403 استفاده کنند. همچنین طبق ماده 5 قانون تسهیل، سازمان مالیاتی مکلف است به جای آنها، ثبتنام در سامانه مودیان را انجام دهد. مشاغل کوچک نیز در صورت داشتن فروش کمتر از نصاب تعیین شده در ماده 8، میتوانند از صدور صورتحساب الکترونیکی معاف شوند.

تسهیلات مصرفکنندگان نهایی

مصرفکنندگان نهایی (مردم عادی که کالا میخرند) نیز از این قانون سود میبرند. هنگامی که فروشنده قصد ارسال صورتحساب مصرف کننده نهایی در سامانه مودیان را دارد، مالیات بر ارزش افزوده پرداختی توسط مصرفکننده قابل برگشت به حساب او خواهد بود. این یکی از مهمترین مزایای سامانه مودیان برای عموم مردم است.

تسهیلات مشمولان مالیات بر ارزش افزوده

مشمولان قانون مالیات بر ارزش افزوده میتوانند به صورت آنلاین در سامانه ثبتنام کنند و نیازی به مراجعه حضوری ندارند. طبق ماده 10 قانون تسهیل، هزینه استفاده از نرمافزارهای معتمد (شرکتهای متصل به سامانه مودیان) توسط سازمان مالیاتی پرداخت میشود. همچنین در صورت پرداخت به موقع مالیات، عوارض و جرایم اضافی برای آنها اعمال نمیشود.

تسهیلات افراد غیر مشمول ارزش افزوده

حتی افرادی که مشمول قانون مالیات بر ارزش افزوده نیستند نیز از مزایای این قانون بهرهمند میشوند. طبق ماده 2، سازمان مالیاتی میتواند تا 100٪ جرایم آنها را ببخشد. همچنین در صورت داشتن فروش کمتر از نصاب ماده 8، ممکن است از صدور صورتحساب الکترونیکی معاف شوند.

تفاوت این اصلاحیه با قانون پایانههای فروشگاهی

بسیاری از مردم قانون تسهیل و قانون پایانههای فروشگاهی را با هم اشتباه میگیرند. این دو قانون مکمل یکدیگر هستند اما هدف و وظایف متفاوتی دارند. در ادامه تفاوتهای اساسی و همچنین تخلفات مربوط به ماده 9 قانون پایانهها را توضیح میدهیم.

تفاوت در هدف و ساختار

قانون پایانههای فروشگاهی و سامانه مودیان (مصوب 1398) یک قانون چهارچوبی و ساختاری است. این قانون میگوید که سامانه باید ایجاد شود و صدور صورتحساب الکترونیکی برای همه اجباری است؛ اما قانون تسهیل تکالیف مودیان (مصوب 1402) یک قانون تکمیلی و تسهیلکننده میباشد. این قانون مشخص میکند که از چه تاریخی، با چه تخفیفها و بخشودگیهایی و در صورت عدم اجرا با چه جرایمی روبرو خواهید شد.

تخلفات ماده 9 قانون پایانهها

طبق ماده 9 قانون پایانههای فروشگاهی، سه تخلف اصلی وجود دارد. که در ادامه به بررسی آن میپردازیم.

- اول: کتمان فعالیتها و معاملات یعنی پنهان کردن بخشی از فروش.

- دوم: عدم صدور صورتحساب الکترونیکی با وجود الزام قانونی.

- سوم: کماظهاری یا بیشاظهاری یعنی ثبت نادرست قیمت یا مقدار فروش که سازمان مالیاتی موظف است این تخلفات را از طریق سامانه به مودی اطلاع دهد.

دو حالت برخورد با تخلفات

اگر مودی تخلف را بپذیرد و آن را در کارپوشه خود اصلاح کند، فقط مشمول جریمه ماده 22 قانون پایانهها میشود. این جریمه طبق ماده 2 قانون تسهیل، تا پایان سال 1403 قابل بخشودگی است. اگر مودی تخلف را نپذیرد و از اصلاح آن خودداری کند، سازمان مراتب را به هیأت حل اختلاف مالیاتی ارجاع میدهد. در صورت تایید تخلف، سازمان میتواند بر اساس ماده 169 قانون مالیاتهای مستقیم حسابرسی کامل انجام دهد و مودی مشمول جریمههای سنگینتر خواهد شد.

نتیجه گیری؛ مهم ترین تسهیلات اصلاحیه قانون تسهیل سامانه مودیان کدام است؟

اصلاحیه قانون تسهیل سامانه مودیان، مرحلهبندی قبلی را حذف و همه مودیان را از 1 دی 1402 مکلف به صدور صورتحساب الکترونیکی کرده است. مهمترین تسهیلات این قانون شامل بخشودگی 100٪ جرائم تا پایان 1403، پذیرش فاکتورهای کاغذی تا 1403 و معافیت مشاغل کوچک با فروش زیر نصاب میباشد. مهلت استفاده از این تسهیلات محدود است و پس از پایان سال 1403، جرایم اعمال خواهد شد. هر مودی باید هرچه سریعتر از طریق بهترین شرکت معتمد مالیاتی نظیر ماهر نسبت به ثبتنام در سامانه و صدور صورتحساب الکترونیکی اقدام کند.

سوالات متداول؛ قانون تسهیل سامانه مودیان

اگر تا 1 دی صورتحساب صادر نکرده باشم چه؟

از نظر قانونی از 1 دی 1402 مکلف به صدور صورتحساب الکترونیکی هستید. اما ماده 3 قانون تسهیل به شما فرصت داده است تا پایان سال 1403، صورتحسابهای صادر نشده را در سامانه ثبت کنید. همچنین سازمان مالیاتی اظهارنامه اولیه را برای شما تهیه میکند و شما یک ماه فرصت دارید آن را تکمیل کنید.

چگونه از معافیت ماده 8 استفاده کنم؟

معافیت ماده 8 به صورت خودکار اعمال نمیشود و شما درخواستی نمیدهید. سازمان مالیاتی بر اساس فروش سالانه شما تشخیص میدهد که آیا مشمول این معافیت هستید یا نه. اگر فروش شما کمتر از نصاب تعیین شده (در سال 1404، 50 برابر معافیت ماده 84) باشد، سازمان میتواند شما را معاف کند.

بدون دیدگاه