مالیات، به عنوان شاهرگ حیاتی تأمین مالی دولتها برای انجام وظایف و ارائه خدمات عمومی، داستانی طولانی و پرفراز و نشیب در تاریخ بشر دارد. این مفهوم، از ابتداییترین جوامع تا دنیای مدرن، همواره نقشی تعیینکننده در شکلگیری و پیشرفت تمدنها ایفا کرده است.

تاریخچه انواع مالیات ها که از عامه مردم دریافت می شد

دوران باستان: نخستین نشانهها

نخستین نمونههای مدون دریافت مالیات به حدود ۳۰۰۰ تا ۲۸۰۰ سال پیش از میلاد در مصر باستان برمیگردد. در آن دوران، مالیات اغلب به شکل پرداخت بخشی از محصولات کشاورزی یا دامها به حاکمان و فرعونها بود. این نوع مالیات که به «مالیات کالا» شهرت داشت تمدنهای دیگری همچون سومر و بینالنهرین نیز سازوکارهای مشابهی برای جمعآوری مالیات داشتند.

در ایران باستان مالیات از چه کسانی دریافت می شد؟

در این دوره، مالیات عمدتاً به صورت مستقیم از مردم گرفته میشد و شامل انواع گوناگونی از جمله مالیات بر زمین، محصولات کشاورزی، دام و مالیات سرانه بود.

امپراتوری روم: توسعه نظامهای مالیاتی

در امپراتوری روم، نظام مالیاتی پیچیدهتری شکل گرفت که شامل مالیات بر مصرف، عوارض گمرکی و مالیات بر دارایی نیز میشد. هدف اصلی از جمعآوری مالیات در این دوره، تأمین هزینههای جنگها و توسعه قلمرو امپراتوری بود. این نظام، با وجود پیچیدگی بیشتر، همچنان بر پایه دریافت مستقیم مالیات از مردم استوار بود.

قرون وسطی: مالیاتهای فئودالی و محلی

در قرون وسطی، نظام مالیاتی تا حدی دگرگون شد و بیشتر به شکل مالیاتهای فئودالی و عوارض محلی درآمد. با فروپاشی امپراتوری روم غربی و ظهور نظام فئودالی، قدرت سیاسی و اقتصادی در دست اشراف و زمینداران بزرگ متمرکز شد. در این نظام، زمینداران (لردها) مالک زمینها بودند و رعایا بر روی زمینهای آنان کار میکردند. مالیاتها در این دوره بیشتر به صورت تعهدات خدماتی و پرداخت بخشی از محصول به لردها بود. این مالیاتها شامل مواردی از قبیل:

- خدمات نظامی: رعایا موظف بودند در مواقع جنگ برای لرد (فرمانروا) خود بجنگند.

- کار اجباری: رعایا میبایست در زمینهای لرد به صورت رایگان کار میکردند.

- مالیات کالا: بخشی از محصولات کشاورزی و دامی به عنوان مالیات به لرد(و یا فرمانروا) پرداخت میشد.

- عوارض عبور و مرور: لردها میتوانستند از عبور کالاها و افراد از قلمرو خود عوارض دریافت کنند.

علاوه بر این مالیاتهای فئودالی، مالیاتهای دیگری نیز توسط کلیسا و پادشاهان وضع میشد. کلیسا عشر (یک دهم درآمد) را از مردم دریافت میکرد و پادشاهان نیز برای تأمین هزینههای خود مالیاتهای گوناگونی مانند مالیات بر زمین، تجارت و سرانه وضع میکردند.

یکی از ویژگیهای بارز نظام مالیاتی در قرون وسطی، عدم تمرکز آن بود. هر لرد و هر نهاد قدرتمندی (مانند کلیسا) میتوانست مالیاتهای خود را وضع و جمعآوری کند. این وضعیت منجر به پیچیدگی و نابرابری در نظام مالیاتی شده بود. همچنین، بسیاری از مالیاتها به صورت اجباری و بدون رضایت مالیاتدهندگان جمعآوری میشد.

در اواخر قرون وسطی و با ظهور تدریجی دولتهای ملی، تلاشهایی برای تمرکز نظام مالیاتی و وضع قوانین یکسان در سراسر کشور صورت گرفت. این امر زمینهساز شکلگیری نظامهای مالیاتی مدرن در دورههای بعدی شد.

قرن بیستم و پس از آن: پیچیدگی و تنوع در نظامهای مالیاتی

قرن بیستم شاهد تحولات بنیادین در نظامهای مالیاتی در سراسر جهان بود. افزایش نقش دولتها در اقتصاد، ارائه خدمات اجتماعی گستردهتر، وقوع جنگهای جهانی و رکودهای اقتصادی، همگی عواملی بودند که نیاز به منابع مالی بیشتر را برای دولتها افزایش دادند و منجر به پیچیدهتر شدن نظامهای مالیاتی شدند. مهمترین ویژگیهای نظام مالیاتی در قرن بیستم عبارتند از:

- گسترش مالیات بر درآمد: مالیات بر درآمد، چه برای اشخاص حقیقی و چه برای شرکتها، به یکی از مهمترین منابع درآمدی دولتها تبدیل شد. نرخهای مالیات بر درآمد به صورت تصاعدی تعیین میشدند، به این معنی که افراد با درآمد بیشتر، درصد بالاتری از درآمد خود را به عنوان مالیات پرداخت میکردند.

- ظهور مالیات بر ارزش افزوده (VAT): مالیات بر ارزش افزوده که نخستین بار در دهه ۱۹۵۰ در فرانسه معرفی شد، به سرعت در سراسر جهان گسترش یافت. این نوع مالیات، بر ارزش افزوده ایجاد شده در هر مرحله از تولید و توزیع کالاها و خدمات اعمال میشود و به عنوان یک منبع درآمد پایدار و کارآمد برای دولتها شناخته میشود.

- استفاده از مالیات به عنوان ابزار سیاستگذاری: در قرن بیستم، دولتها به طور فزایندهای از مالیات به عنوان ابزاری برای اجرای سیاستهای اقتصادی و اجتماعی خود بهره بردند. به عنوان مثال، مالیاتهای سنگین بر کالاهای مضر برای سلامتی یا محیط زیست، برای کاهش مصرف آنها وضع میشدند. همچنین، معافیتهای مالیاتی و مشوقهای مالیاتی برای تشویق سرمایهگذاری در بخشهای خاص اقتصادی در نظر گرفته میشدند.

- همکاریهای بینالمللی در زمینه مالیات: با جهانی شدن اقتصاد، مسائل مربوط به فرار مالیاتی و اجتناب مالیاتی توسط شرکتهای چندملیتی، به یک چالش جدی تبدیل شد. این امر منجر به افزایش همکاریهای بینالمللی در زمینه مالیات و ایجاد سازمانهایی مانند سازمان همکاری و توسعه اقتصادی (OECD) برای وضع استانداردهای بینالمللی مالیاتی شد.

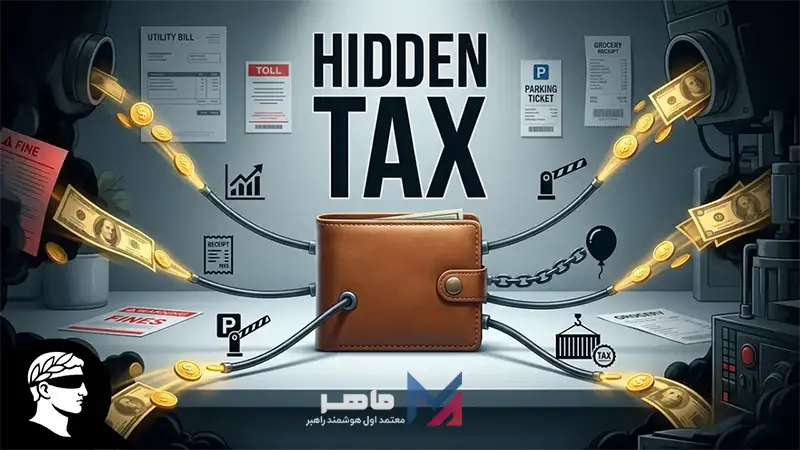

مالیات پنهان

مفهوم مالیات پنهان نیز در قرن بیستم مورد توجه قرار گرفت. مالیات پنهان به مالیاتهایی گفته میشود که به صورت مستقیم از مردم گرفته نمیشود، بلکه در قیمت کالاها و خدمات پنهان است. به عنوان مثال، عوارض گمرکی و مالیات بر تولید، نمونههایی از مالیات پنهان هستند.

در دهههای پایانی قرن بیستم و آغاز قرن بیست و یکم، بحثهای فراوانی در مورد عدالت مالیاتی، کارایی نظامهای مالیاتی و تأثیر آنها بر رشد اقتصادی مطرح شد. تلاش برای سادهسازی نظامهای مالیاتی، کاهش نرخهای مالیات و افزایش شفافیت در امور مالیاتی از جمله روندهای مهم در این دوره بوده است.

برای مقایسه نرخ مالیات در کشورهای مختلف این مطلب را مطالعه نمایید.

تاریخچه مالیات و تاریخچه حسابداری نشان میدهد که این مفهوم همواره با تحولات جوامع و نیازهای دولتها در حال تغییر و تکامل بوده است. از مالیاتهای کالایی در مصر باستان تا نظامهای پیچیده مالیاتی امروزی، مالیات همواره نقشی حیاتی در اداره جوامع و پیشرفت تمدنها ایفا کرده است. این تکامل، نشاندهنده تلاش جوامع برای ایجاد نظامهای مالیاتی عادلانهتر و کارآمدتر برای تأمین نیازهای خود بوده است.

مالیات سرانه چگونه مالیاتی بود؟

مالیات سرانه (Poll Tax) مبلغی ثابت و تعیینشده است که از هر فرد بالغ و یا افراد مشمول خاص بدون در نظر گرفتن وضعیت اقتصادیاش دریافت میشد.

مالیات سرانه یکی از قدیمیترین و در عین حال بحثبرانگیزترین انواع مالیات در تاریخ بشر است. برخلاف مالیات بر درآمد یا ثروت که بر اساس توانایی مالی فرد محاسبه میشود. در دوران باستان، این نوع مالیات اغلب به صورت «نقد» یا «کالای معین» و به صورت مساوی از تمام افراد جامعه دریافت میشد.

ماهیت این مالیات آن را به ابزاری برای تأمین سریع بودجه دولتها تبدیل کرده بود، اما از آنجا که فشار یکسانی را بر دوش فقیر و غنی وارد میکرد، اغلب منجر به نارضایتیهای اجتماعی و شورشهای مردمی میشد. در بسیاری از تمدنها، مانند مصر باستان و بعداً در اروپای قرون وسطی، مالیات سرانه نمادی از تبعیت کامل فرد در برابر حاکمیت بود.

در عهد باستان مالیات سرانه از چه کسانی گرفته میشد؟

به طور کلی کودکان، سالمندان، زنان و بردهها معمولاً از پرداخت مالیات سرانه معاف بودند یا نرخ متفاوتی داشتند.

در مصر باستان، مالیات سرانه بیشتر بر شغل و وضعیت اجتماعی تکیه داشت، اما در امپراتوریهای متمرکزتر مانند هخامنشیان، پرداخت خراج که نوعی مالیات سرانه یا ارضی بود، بر عهده تمام مردان بالغ تحت حاکمیت بود، مگر آنکه مقامات مذهبی، روحانیون یا سربازان بازنشسته معافیتهای ویژهای داشتند.

همچنین، در دوران روم، مالیات سرانه اغلب از شهروندان رومی در ایتالیا معاف بود و بیشتر بر استانهای تحت تصرف و غیرشهروندان تحمیل میشد.

در گذشته میزان مالیاتی که از مردم دریافت می شد چگونه بود؟

برخلاف تصور رایج که مالیات در گذشته ارقام نجومی و ثابتی داشت، میزان واقعی مالیات در دوران باستان و قرون وسطی بسیار سیال و تابع شرایط بود. در ابتدا، مالیات به صورت درصدی از محصول زمین معمولاً بین یکپنجم تا یکدهم برداشت کشاورزی یا تعدادی از دامها محاسبه میشد. این روش باعث میشد اگر محصول سال بد باشد، بار مالیاتی نیز کاهش یابد.

با گذشت زمان و ظهور سیستمهای پولی، این درصدها به مبالغ ثابت تبدیل شدند. اما نکته کلیدی اینجاست که میزان مالیات اغلب با تورم، ارزش فلزات گرانبها مثل طلا و نقره و قدرت چانهزنی محلیها سنجیده میشد.

در دورههای اوج قدرت دولتهای متمرکز مانند هخامنشیان یا روم در اوج، سیستمهای مالیاتی استانداردتر شدند، اما در دوران فروپاشی یا جنگهای داخلی، حاکمان محلی اغلب مالیاتهای غیررسمی و سنگینتری برای تأمین هزینههای سپاه خود وضع میکردند که فراتر از نرخ رسمی بود.

مالیات هایی که از مردم دریافت می شد در کجا هزینه میشد؟

مالیات در گذشته بیشتر سرمایهگذاری در امنیت و زیرساختهای حیاتی بود تا خدمات اجتماعی به طوری که در دوران باستان مالیاتها مستقیماً به بودجهای برای خدمات عمومی اجتماعی تبدیل نمیشد.

عمدهترین بخش درآمد مالیاتی صرف هزینههای نظامی میشد؛ شامل تأمین غذای سربازان، ساخت و تعمیر قلعهها، خرید سلاح و پرداخت مزد به سپاهییان. بخش دوم و بسیار مهم، هزینههای ساختوساز عمومی بود که شامل جادهسازی (مانند جادههای شاهی هخامنشی)، ساخت کانالهای آبیاری، بنادر و معابد بود. بخش کوچکی از این درآمدها نیز صرف تأمین مخارج دربار پادشاه، حقوق دیوانسالاران، و گاهی توزیع غلات در سالهای قحطی برای حفظ ثبات اجتماعی میشد.

چه زمانی حکومت ها در دوران باستان بخشش هایی را در زمینه مالیات به مردم میدادند؟

بخشش یا معافیت مالیاتی در دوران باستان معمولاً یک رویه عادی و استراتژیک بود و حاکمان در چند موقعیت کلیدی اقدام به بخشش مالیات میکردند:

- سالهای بدبیاری و بلایای طبیعی: در صورت سیل، خشکسالی یا طاعون که باعث کاهش شدید تولیدات کشاورزی میشد، پادشاهان برای جلوگیری از قحطی و شورش، بخشی یا کل مالیات سالانه را میبخشیدند.

- جشنهای پیروزی و تاجگذاری: پس از پیروزی در جنگهای بزرگ یا آغاز سال جدید پادشاهی، بخشش مالیات به عنوان نشانهای از لطف پادشاه و افزایش محبوبیت او انجام میشد.

- جشنهای مذهبی: در ایام مناسبتهای بزرگ مذهبی، حاکمان برای جلب رضایت خدایان و روحانیت، دستوراتی مبنی بر تعلیق یا کاهش مالیات صادر میکردند.

- تثبیت قدرت: در دوران گذار یا پس از سرکوب شورشها، حاکمان جدید اغلب برای جلب اعتماد مردم و اطمینان از وفاداری مناطق جدید تحت کنترل، معافیتهای مالیاتی موقت یا دائمی اعطا میکردند.

چه زمانی حکومت ها در دوران ایران باستان مالیات ها را افزایش می دادند؟

در ایران باستان، به ویژه در دوران هخامنشیان، ساسانیان و اشکانیان، افزایش مالیات واکنشی به چالشهای خارجی یا درونزا بود. مهمترین دلایل افزایش مالیات عبارت بودند از:

- جنگهای بزرگ: پیگیری جنگهای طولانیمدت (مانند جنگهای ایران و یونان یا جنگهای مرزی با روم و هونها) نیازمند تأمین هزینههای کلان برای ارتش و لجستیک بود که منجر به افزایش نرخ خراج شد.

- کمبود بودجه دربار: پادشاهانی که پروژههای عمرانی عظیم (مانند ساخت تخت جمشید یا کاخهای ساسانی) یا هزینههای تشریفاتی سنگین داشتند، فشار مالیاتی را بر شانههای مردم زیاد میکردند.

- بیثباتی سیاسی: در دوران گذار قدرت یا پس از سرکوب شورشهای داخلی، حاکمان جدید برای تضعیف نیروهای مخالف و تقویت وفاداری سپاهیان خود، مالیاتهای جدیدی وضع میکردند.

- تغییرات ارزی: اگر ارزش سکههای طلا یا نقره تغییر میکرد یا فلزات گرانبها کم میشد، دولتها برای حفظ قدرت خرید بودجه خود، نرخ مالیات را به صورت غیرمستقیم افزایش میدادند.

در دوره خلفای نخستین محاسبه و دریافت مالیات ها توسط چه کسانی انجام میشد؟

در دوران خلفای نخستین مثل ابوبکر، عمر، عثمان و حضرت علی (ع)، سیستم مالیاتی ایران که پیشتر بسیار منظم بود، حفظ شد اما با اصول اسلامی تطبیق داده شد.

جمعآوری مالیاتهای ارضی (خراج) و سرانه (جزیه) بر عهده دیوانسالاران حرفهای بود که اغلب از میان بومیان ایران انتخاب میشدند، زیرا آنها بر سیستمهای اندازهگیری زمین و درآمد منطقهای تسلط کامل داشتند. اما نظارت بر عملکرد این دیوانسالاران بر عهده مأموران ویژهای بود که مستقیماً توسط خلیفه منصوب میشدند.

این مأموران که اغلب از صحابه پیامبر یا افراد مورد اعتماد خلیفه بودند، وظیفه داشتند تا از اطمینان از عدالت در دریافت مالیات، جلوگیری از رشوهخواری دیوانسالاران و تطبیق نرخها با احکام شرعی اطمینان حاصل کنند. در بسیاری از موارد، حاکم محلی استان نیز مسئول نهایی جمعآوری و ارسال مالیات به بیتالمال مرکزی در مدینه بود.

سوالات متداول درباره تاریخچه مالیات

ماموران مالیاتی دوران باستان چه رفتاری با مردم داشتند؟

رفتار ماموران مالیاتی در دوران باستان دو رویکرد متفاوت داشت که به شخص حاکم و قانون منطقه بستگی داشت. گزارشهای تاریخی نشان میدهد ماموران مالیاتی اغلب با زور، تهدید و رفتارهای خشن با مردم برخورد میکردند. آنها گاهی با استفاده از نیروی نظامی همراه میشدند تا از پرداخت مالیات اطمینان حاصل کنند. در دوران روم و یونان نیز ماموران مالیاتی برای جبران هزینههای خود و کسب سود، با فشارهای شدید و گاهی تجاوز به حقوق مالکیت مردم، با شهروندان برخورد کنند.

در ایران باستان چه زمانی فشار برای گرفتن مالیات کمتر میشد؟

فشار مالیاتی در ایران باستان تنها زمانی کاهش مییافت که «ثبات سیاسی و اقتصادی» بر کشور حاکم میشد. این کاهش فشار در شرایطی مانند صلح پایدار، برقراری امنیت در راههای تجاری، سالهای حاصلخیز و برداشت فراوان و سیاستهای ترمیمی پادشاهان دانا رخ میداد.

نام قدیم اداره دارایی چه بود؟

در ایران باستان، به ویژه در دوران هخامنشیان، نهاد مسئول جمعآوری مالیات و مدیریت امور مالیاتی دیوان نام داشت. اما عنوان دقیقتر و تخصصیتر برای دفتر مرکزی یا استانی مالیات، دیوان دارایی یا دیوان خراج بود. در دوران ساسانیان نهادی به نام دیوان دبرگن یا دیوان مالیات وجود داشت و در دوران اسلامی اولیه، این نهاد به دیوان الخراج معروف شد که بعدها با توسعه نظام اداری، به دیوان المال نیز شناخته شد.

بدون دیدگاه