نحوه تنظیم اظهارنامه مالیاتی وکلا شامل ثبت دقیق درآمدها، هزینه های قابل قبول، اطلاعات تمبر مالیاتی و ارسال آن در مهلت مقرر است. وکلا برای جلوگیری از جریمه و استفاده از معافیت های قانونی باید تمام مراحل را در سامانه امور مالیاتی به صورت دقیق انجام دهند. همکاری با یک معتمد مالیاتی باعث خواهد شد تا اطلاعات اظهارنامه پیش از ارسال بررسی شود، اشتباهات احتمالی را اصلاح کنید و از بروز مشکلات در زمان رسیدگی مالیاتی جلوگیری شود.

| اطلاعات کاربردی درباره نحوه تنظیم اظهارنامه مالیاتی وکلا | توضیحات قابل استناد |

| زمان معمول ارسال اظهارنامه | تاریخ دقیق ممکن است بسته به بخشنامه سالانه تغییر کند. |

| مدارک ضروری برای تکمیل اظهارنامه | اطلاعات هویتی، مدارک شغلی، گزارش درآمد و هزینه، رسید تمبر و فاکتورهای معتبر. |

| اهمیت ثبت دقیق اطلاعات | دقت در ثبت مانع مغایرت مالیاتی و جریمه احتمالی توسط ممیز می شود. |

| مالیات مقطوع سالانه وکلا | معمولا بر مبنای تمبرهای ابطال شده و حق الوکاله تعیین خواهد شد؛ نرخ دقیق هر سال اعلام می شود. |

| توصیه اجرایی | بررسی نهایی اظهارنامه با مشورت یک معتمد جهت اطمینان از صحت اطلاعات توصیه می شود. |

- 1 نحوه تنظیم اظهارنامه های مالیاتی وکلا

- 2 مدارک و مستندات مورد نیاز برای تنظیم اظهارنامه مالیاتی

- 3 الزامات قانونی وکلا در ارائه اظهارنامه مالیاتی

- 4 ساختار جداول و بخش های اصلی اظهارنامه مالیاتی وکلا

- 5 نحوه استفاده از دفاتر درآمد و هزینه در تکمیل اظهارنامه

- 6 خطاهای رایج در تنظیم اظهارنامه مالیاتی وکلا

- 7 روش های قانونی کاهش مالیات وکلا از طریق اظهارنامه دقیق

- 8 رسیدگی سازمان امور مالیاتی به اظهارنامه وکلا

- 9 نکات تکمیلی درباره تمبر مالیاتی وکلا و ارتباط آن با اظهارنامه

- 10 جمع بندی و توصیه نهایی در تنظیم اظهارنامه مالیاتی وکلا

- 11 سوالات متداول درباره نحوه تنظیم اظهارنامه های مالیاتی وکلا

نحوه تنظیم اظهارنامه های مالیاتی وکلا

تنظیم اظهارنامه مالیاتی برای وکلا شامل چند مرحله مشخص است که با ثبت نام در سامانه مالیاتی آغاز می شود و تا ارسال نهایی ادامه دارد؛ در ادامه، نحوه انجام هر مرحله به صورت دقیق توضیح داده می شود.

1. ثبت نام در سامانه مالیاتی

در گام نخست، وکیل باید در سامانه سازمان امور مالیاتی به نشانی tax.gov.ir ثبت نام کند. در این بخش نوع مودی به عنوان وکیل انتخاب می شود و اطلاعات هویتی، نشانی دفتر و شماره تماس ثبت خواهد شد تا امکان ورود به پنل مالیاتی فراهم شود.

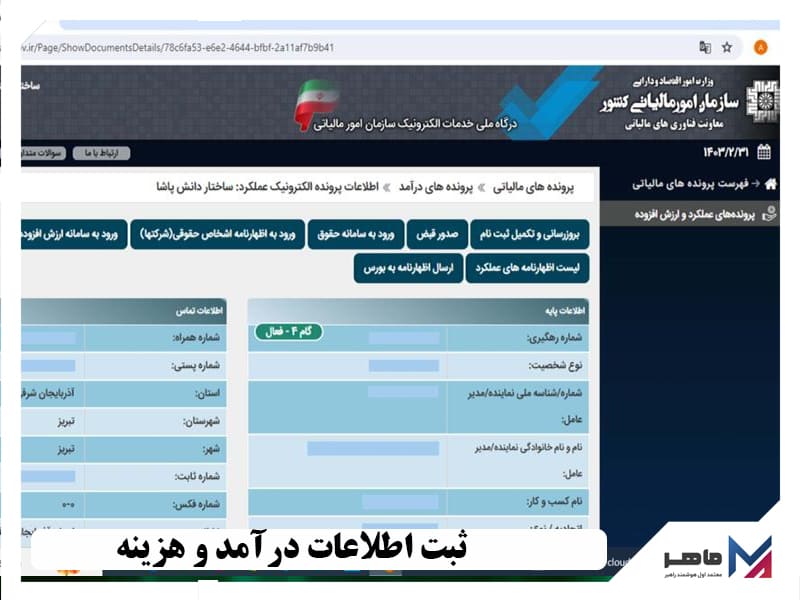

2. ورود به سامانه و تکمیل اظهارنامه

پس از ثبت نام، وکیل با نام کاربری و رمز عبور وارد پنل خود می شود و اظهارنامه سالانه را انتخاب می کند؛ سپس باید اطلاعات پایه مانند سال عملکرد، کد پستی دفتر، شماره همراه و اطلاعات بانکی را تکمیل و فرم اصلی اظهارنامه را جهت ورود جزئیات مالی آماده کند.

3. ثبت اطلاعات درآمد و هزینه

در بخش سوم از نحوه تنظیم اظهارنامه مالیاتی وکلا، وکیل باید تمامی درآمدهای حاصل از حق الوکاله و خدمات مشاوره حقوقی را به دقت در سامانه وارد کند؛ سپس هزینه های قابل قبول مالیاتی مانند اجاره دفتر، تبلیغات، حقوق کارکنان و خرید تجهیزات اداری ثبت می شود تا پایه محاسبه مالیات به شکل دقیق و مطابق واقع تعیین گردد.

4. ثبت اطلاعات تمبر مالیاتی و مالیات مقطوع

در اين مرحله بايد تمامي تمبرهای مالياتی مربوط به وکالتنامه ها در طول سال در سامانه ثبت شوند تا مبالغ پرداختی به عنوان ماليات علی الحساب طبق ماده 103 قانون ماليات های مستقيم لحاظ شود. مبلغ تمبر معادل 5 درصد حق الوکاله است و از ماليات عملکرد سالانه کسر خواهد شد. در صورتی که وکیل طبق دستورالعمل تبصره ماده 100 در سال مربوط مشمول ماليات مقطوع شناخته شود، نحوه محاسبه بر اساس ضوابط همان سال تعيين خواهد شد.

5. بررسی و ارسال نهایی اظهارنامه

پس از تکمیل تمام بخش ها، وکیل باید اطلاعات وارد شده را به دقت مرور کند و از مطابقت آن با اسناد مالی و فاکتورها اطمینان بگیرد؛ سپس اظهارنامه مالیاتی را از طریق سامانه تحت وب مودیان ارسال و رسید نهایی را در مهلت اعلام شده توسط سازمان امور مالیاتی ذخیره کند.

مدارک و مستندات مورد نیاز برای تنظیم اظهارنامه مالیاتی

جهت تکمیل درست اظهارنامه مالیاتی وکلا باید تمام مدارک شناسایی، مالی و شغلی آماده شود تا اطلاعات وارد شده در سامانه با مستندات واقعی تطبیق داشته باشد؛ فهرست مدارک مورد نیاز شامل موارد زیر می شوند:

- مدارک هویتی و شغلی وکیل: شامل کارت ملی، شناسنامه، پروانه وکالت، شماره پرونده مالیاتی و کد پستی محل فعالیت.

- اسناد مالی شامل فاکتورها و رسیدهای بانکی: تمام فاکتورهای خرید، هزینه های اداری، اجاره دفتر، صورتحساب های بانکی و واریزهای حق الوکاله باید نگهداری و هنگام تکمیل اظهارنامه بررسی شوند.

- مدارک مربوط به هزینه های قابل قبول مالیاتی: هزینه های تایید شده مانند حقوق کارکنان، بیمه، لوازم مصرفی، قبوض خدماتی و هزینه تبلیغات که در محاسبه مالیات قابل استناد هستند.

- سوابق تمبر مالیاتی و حق الوکاله: لیست کامل تمبرهای ابطال شده در طول سال و اسناد پرداخت حق الوکاله جهت محاسبه دقیق مالیات مقطوع.

الزامات قانونی وکلا در ارائه اظهارنامه مالیاتی

در فرآیند نحوه تنظیم اظهارنامه مالیاتی وکلا، آگاهی از الزامات قانونی اهمیت زیادی دارد؛ چون تمام مراحل ثبت و ارسال اظهارنامه بر پایه مواد قانون مالیات های مستقیم انجام می شود. وکلا باید بدانند که بر اساس این قوانین، چه تعهداتی دارند، مهلت ارسال اظهارنامه چقدر است و در صورت تخلف چه پیامدهایی در انتظار آن ها خواهد بود؛ جهت درک دقیق تر، خلاصه مواد کلیدی مرتبط در جدول زیر آورده شده است:

| ماده قانونی | موضوع | توضیح کاربردی |

| ماده 1 | شمول مالیات بر درآمد اشخاص حقیقی | تمام درآمدهای تحصیل شده در ایران از جمله درآمد وکالت مشمول پرداخت مالیات است. |

| ماده 95 | طبقه بندی صاحبان مشاغل | گروه مالیاتی وکيل بر اساس سطح درآمد سالانه طبق آيين نامه ماده 95 تعيين می شود و تعيين گروه، صرفا شغلي نيست. نوع دفاتر و تکاليف حسابداری بر اين اساس مشخص می شود. |

| ماده 100 | الزام به تسلیم اظهارنامه | صاحبان مشاغل باید اظهارنامه عملکرد خود را در موعد مقرر به اداره امور مالیاتی تسلیم کنند. ارسال آن در حال حاضر به صورت الکترونیکی از طریق سامانه مالیاتی انجام می شود. |

| تبصره ماده 100 | امکان مالیات مقطوع برای مشاغل کوچک | در صورتي که طبق دستورالعمل تبصره ماده 100 در سال مربوط، وکلا در زمره مشمولان ماليات مقطوع قرار گرفته باشند و درآمد آنان زير سقف تعيين شده باشد، می توانند ماليات مقطوع را انتخاب کنند؛ در غير اين صورت مکلف به تسليم اظهارنامه کامل و ارائه اسناد خواهند بود. این موضوع هر سال در بخشنامه مربوطه اعلام می شود. |

| ماده 101 | معافیت سالانه درآمد | بخشی از درآمد وکلا بر اساس سقف تعیین شده هر سال از مالیات معاف است و رقم آن در بخشنامه های سالانه اعلام می شود. |

| ماده 192 | جریمه عدم تسلیم اظهارنامه | در صورت عدم ارسال اظهارنامه، جریمه غیر قابل بخشودگی معادل 30 درصد مالیات متعلقه برای وکیل اعمال می شود. |

رعایت این الزامات قانونی بخش جدایی ناپذیر از تنظیم اظهارنامه به حساب می آید و نادیده گرفتن هر ماده می تواند موجب جریمه یا از دست دادن معافیت های قانونی شود.

ساختار جداول و بخش های اصلی اظهارنامه مالیاتی وکلا

در فرآیند نحوه تنظیم اظهارنامه مالیاتی وکلا، آشنایی با ساختار جداول اصلی اهمیت زیادی دارد، چرا که هر جدول بخشی از اطلاعات مالی و درآمدی وکیل را نمایش می دهد و مبنای محاسبه مالیات نهایی است؛ جدول زیر بخش های اصلی اظهارنامه و نوع داده های مورد نیاز در هر قسمت را نشان می دهد:

| نام جدول | کاربرد | اطلاعات مورد نیاز |

| جدول درآمدها و حق الوکاله | ثبت تمام دریافتی های سالانه از وکالت، مشاوره و خدمات حقوقی | مبلغ حق الوکاله، مشاوره ها، سایر درآمدهای مرتبط |

| جدول هزینه ها و مخارج شغلی | نمایش هزینه های مرتبط با دفتر وکالت و فعالیت های حرفه ای | اجاره دفتر، تبلیغات، حقوق کارکنان، بیمه، لوازم اداری |

| جدول سود و زیان ویژه | محاسبه درآمد خالص و تعیین پایه مالیاتی نهایی | جمع درآمدها منهای هزینه های تایید شده |

| جدول مالیات پرداختی و معافیت ها | مشخص کردن مالیات محاسبه شده، معافیت ها و مانده قابل پرداخت | مالیات های پرداخت شده، مبالغ معاف، مالیات باقی مانده |

نحوه استفاده از دفاتر درآمد و هزینه در تکمیل اظهارنامه

دفاتر درآمد و هزینه مبنای اصلی صحت اطلاعات مالیاتی هستند و داده های ثبت شده در آن ها مستقیما بر محاسبه مالیات تاثیر می گذارد؛ برای استفاده درست از این دفاتر در زمان تکمیل اظهارنامه مراحل زیر اهمیت دارد:

- تمام تراکنش های مالی روزانه از جمله دریافت حق الوکاله، پرداخت هزینه های اداری و برداشت های شخصی باید به ترتیب تاریخ در دفتر ثبت شود.

- مبالغ ثبت شده در دفاتر باید با اسناد بانکی و فاکتورها مطابقت داشته باشد تا در زمان رسیدگی مورد تایید قرار گیرد.

- خلاصه اطلاعات ثبت شده در دفتر در پایان سال به عنوان مرجع اصلی تکمیل جداول اظهارنامه استفاده می شود.

- هرگونه مغایرت جدی میان دفاتر و اظهارنامه می تواند باعث عدم قبول دفاتر شود و در این حالت، سازمان امور مالیاتی درآمد مشمول مالیات را بر اساس اطلاعات سیستمی، قرائن و برآوردهای قانونی تعیین خواهد کرد؛ این روش جایگزین تشخیص علی الراس در قانون جدید محسوب می شود.

- نگهداری دفتر و اسناد پشتیبان به مدت حداقل پنج سال الزامی است تا در صورت درخواست ممیز مالیاتی قابل ارائه باشد.

خطاهای رایج در تنظیم اظهارنامه مالیاتی وکلا

بی توجهی به جزئیات در نحوه تنظیم اظهارنامه مالیاتی وکلا می تواند باعث اشتباه در محاسبه مالیات، رد دفاتر و حتی جریمه های سنگین شود. شناخت این خطاها کمک می کند اطلاعات به درستی ثبت شود و روند بررسی مالیاتی بدون مشکل پیش برود؛ جدول زیر شامل رایج ترین اشتباهات و پیامدهای آن ها می شود که باید به آن ها توجه بیشتری داشته باشید:

| نوع خطا | علت بروز | پیامد مالیاتی |

| ثبت ناقص درآمد یا هزینه | بی دقتی در ورود اطلاعات، نداشتن فاکتور یا گزارش بانکی کامل | محاسبه اشتباه مالیات و احتمال رد اظهارنامه |

| اشتباه در محاسبه مالیات مقطوع | عدم آگاهی از سقف درآمد مشمول تبصره ماده 100 | پرداخت بیشتر از میزان واقعی یا از دست دادن حق استفاده از مالیات مقطوع |

| ارسال دیرهنگام اظهارنامه | بی توجهی به مهلت قانونی یا نقص مدارک | جریمه غیر قابل بخشودگی معادل 30 درصد مالیات متعلق |

| ناهماهنگی بین دفاتر مالی و سامانه مالیاتی | مغایرت بین دفاتر ثبت شده و داده های سامانه یا حساب بانکی | تعيين ماليات بر اساس اطلاعات موجود و عدم پذيرش دفاتر و اظهارنامه |

روش های قانونی کاهش مالیات وکلا از طریق اظهارنامه دقیق

وکیلان می توانند با دقت در ثبت اطلاعات و استفاده از ظرفیت های قانونی، میزان مالیات پرداختی خود را به شکل قابل توجهی کاهش دهند؛ نکات زیر مهم ترین روش های قانونی جهت کاهش مالیات هستند که رعایت آن ها علاوه بر صرفه مالی، باعث اعتبار بیشتر اظهارنامه خواهد شد.

1. شناسایی هزینه های قابل قبول مالیاتی

یکی از موثرترین راه ها برای کاهش مالیات، ثبت دقیق هزینه هایی است که طبق قانون به عنوان هزینه قابل قبول شناخته می شوند. هزینه هایی مثل اجاره دفتر، حقوق کارمند، بیمه، تبلیغات و لوازم اداری باید با فاکتور رسمی ثبت تا در بررسی مالیاتی پذیرفته شوند؛ در مقابل، ثبت هزینه های غیر مرتبط یا بدون مدرک موجب رد هزینه و افزایش مالیات خواهد شد.

2. استفاده از معافیت های شغلی و منطقه ای

قانون برای حمایت از مشاغل خاص و مناطق کمتر توسعه یافته، معافیت هایی در نظر گرفته است. وکلا در صورت فعالیت در این مناطق یا ارائه خدمات معاضدتی می توانند از پرداخت بخشی از مالیات معاف شوند. بررسی سالانه فهرست معافیت ها در سامانه مالیاتی کمک می کند تا هیچ فرصت قانونی برای کاهش مالیات از دست نرود.

3. بهینه سازی ثبت اطلاعات درآمد برای کاهش مالیات

درآمدهای شغلی باید دقیق، شفاف و منطبق با اسناد بانکی ثبت شوند تا مبنای درستی جهت محاسبه مالیات باشند. ثبت مبهم یا ناقص درآمد می تواند باعث اختلاف با ممیز و محاسبه مالیات علی الراس شود. استفاده از نرم افزار حسابداری و نگهداری مستندات هر تراکنش بهترین روش برای جلوگیری از اشتباه در محاسبه مالیات است.

4. اهمیت همکاری با معتمد مالیاتی در کاهش ریسک جرائم

همکاری با متخصصان مالیاتی باعث خواهد شد تا نحوه تنظیم اظهارنامه مالیاتی وکلا دقیق تر انجام شود و تمام اطلاعات پیش از ارسال از نظر فنی و قانونی بررسی گردد. این بررسی مانع بروز خطاهای محاسباتی، مغایرت در داده ها و اعمال نادرست معافیت ها خواهد شد؛ چنین رویکردی علاوه بر کاهش ریسک جرائم مالیاتی، موجب اعتبار بیشتر اظهارنامه در زمان رسیدگی خواهد شد.

رسیدگی سازمان امور مالیاتی به اظهارنامه وکلا

پس از ارسال اظهارنامه، سازمان امور مالیاتی اطلاعات ثبت شده را بررسی می کند تا صحت ارقام و اسناد را تایید کند؛ این فرآیند شامل سه مرحله اصلی است که رعایت آن ها از بروز اختلاف یا جریمه جلوگیری می کند:

- نحوه انتخاب اظهارنامه برای بررسی: سازمان امور مالیاتی همه اظهارنامه ها را بررسی نمی کند و برخی پرونده ها را بر اساس میزان درآمد، نوع فعالیت یا احتمال خطا به صورت سیستمی انتخاب خواهد کرد. اظهارنامه هایی که مغایرت بانکی یا ارقام غیر عادی دارند، در اولویت رسیدگی قرار می گیرند.

- فرآیند رسیدگی و درخواست اسناد: پس از انتخاب، ممیز مالیاتی از وکیل می خواهد اسناد درآمد و هزینه، فاکتورها و دفاتر قانونی را ارائه دهد؛ در این مرحله، تطبیق اطلاعات اظهارنامه با مدارک واقعی انجام و در صورت لزوم اصلاحات محاسباتی ثبت می شود.

- روش اعتراض و تنظیم لایحه دفاعیه مالیاتی: اگر وکیل نسبت به نتیجه رسیدگی یا مبلغ مالیات محاسبه شده اعتراض داشته باشد، می تواند ظرف سی روز از تاریخ ابلاغ برگ تشخیص، لایحه دفاعیه خود را به اداره مالیاتی ارائه دهد تا در هیئت حل اختلاف بررسی شود.

نکات تکمیلی درباره تمبر مالیاتی وکلا و ارتباط آن با اظهارنامه

در نحوه تنظیم اظهارنامه مالیاتی وکلا یکی از مواردی که اغلب نادیده گرفته می شود، نحوه ثبت و اعلام تمبرهای مالیاتی است. تمبر نشان دهنده پرداخت بخشی از مالیات در زمان دریافت حق الوکاله است و اگر به درستی در اظهارنامه ثبت نشود، باعث مغایرت در محاسبه مالیات سالانه خواهد شد؛ جهت ثبت صحیح و استفاده درست از این مبالغ، رعایت نکات زیر اهمیت دارد:

- مبلغ تمبر باید متناسب با حق الوکاله و بر اساس نرخ های مصوب همان سال محاسبه شود.

- تمامی تمبرهای ابطال شده باید در قسمت مربوط به مالیات های پرداختی اظهارنامه ثبت شوند.

- مجموع مبالغ پرداختی بابت تمبر از مالیات عملکرد سالانه کسر خواهد شد و نوعی پرداخت مقدماتی محسوب می شود.

- در اظهارنامه الکترونیکی فیلدی مخصوص وارد کردن اطلاعات تمبر وجود دارد که باید بر اساس شماره سریال و تاریخ ابطال تکمیل شود.

- نگهداری اسناد و رسیدهای ابطال تمبر برای ارائه به ممیز در زمان رسیدگی الزامی است.

جمع بندی و توصیه نهایی در تنظیم اظهارنامه مالیاتی وکلا

در پاسخ به پرسش اصلی درباره نحوه تنظیم اظهارنامه مالیاتی وکلا باید گفت دقت در ثبت صحیح درآمدها، مستند سازی هزینه های قابل قبول، درج اطلاعات تمبر مالیاتی و ارسال به موقع اظهارنامه از مهم ترین عوامل جلوگیری از جریمه و اختلاف مالیاتی است. وکلا با استفاده از دفاتر درآمد و هزینه، بررسی نهایی اطلاعات و در صورت لزوم همکاری با متخصص مالیاتی می توانند اظهارنامه ای دقیق و قابل دفاع ارائه دهند و از مزایای قانونی و معافیت های مالیاتی بهره مند شوند.

سوالات متداول درباره نحوه تنظیم اظهارنامه های مالیاتی وکلا

آیا وکلا باید هر سال اظهارنامه مالیاتی ارسال کنند؟

بله؛ تمامی وکلا موظف هستند هر سال در مهلت مقرر اظهارنامه مالیاتی خود را در سامانه امور مالیاتی کشور ثبت و ارسال کنند. عدم انجام این کار مشمول جریمه غیر قابل بخشودگی خواهد شد.

چه هزینه هایی برای وکلا قابل قبول مالیاتی محسوب می شوند؟

هزینه هایی مانند اجاره دفتر، حقوق کارکنان، بیمه، تبلیغات، لوازم اداری و هزینه های مرتبط با فعالیت وکالت در صورت داشتن مدارک معتبر به عنوان هزینه قابل قبول مالیاتی پذیرفته می شوند.

در صورت اشتباه در ارسال اظهارنامه چه اقدامی باید انجام شود؟

امکان اصلاح اظهارنامه طبق ضوابط سازمان امور مالیاتی و در مهلت هايی که هر سال در بخشنامه ها اعلام مي شود وجود دارد؛ در عمل، معمولا تا مدت محدودی پس از انقضای مهلت تسليم، امکان ثبت اظهارنامه اصلاحی فراهم می شود.

آیا پرداخت تمبر مالیاتی جای اظهارنامه را می گیرد؟

خیر؛ تمبر مالیاتی تنها بخشی از مالیات مربوط به حق الوکاله را پوشش می دهد و جایگزین اظهارنامه سالانه نیست. اطلاعات مربوط به تمبر باید در اظهارنامه به طور جداگانه ثبت شود.

بدون دیدگاه